Warren Buffett koos oma Berkshire Hathawayga $BRK-B omab palju dividende maksvaid aktsiaid. Loomulikult ei keskendu Warren Buffet ainult dividendidele, tema jaoks on peamine kasumlikkus ja ärimudeli pikaajalisus. Kas Buffettil on siis mõni lemmik dividendiaktsia? Muidugi teeb ta seda. Täna vaatame tema parimaid dividendiaktsiaid, mis tasuvad end hoida nende mitmekesisuse ja dividendi tõttu.

Warren Buffetti portfell on viimase 30 aasta jooksul teeninud 10,06% aastase liitkasumi.

Warren Buffett on tuntud selle poolest, et ta ületab turgu ja selle tulemusi pikemas perspektiivis. Ta otsib aktsiaid, mille ärimudel on konstrueeritud ja mis võivad pikaajaliselt areneda. Tema prioriteediks ei ole dividendiaktsiad, ometi omab ta selliseid aktsiaid ja kiidab ka nende tootlusega, millised aktsiad need on?

1. Kraft Heinz $KHC

Ettevõte on näidanud alatootlust ja seda päris suure protsendi võrra, kuid Buffettile kuulub suurem osa sellest ettevõttest, mis maksab päris korralikku dividendi.

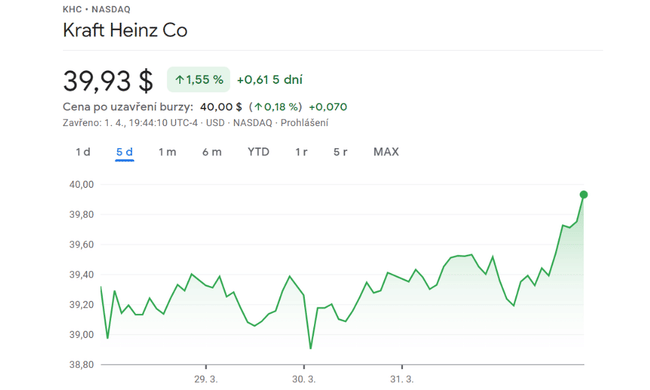

Kraft Heinz $KHC maksab dividendi, mille tootlus on praegu peaaegu 4,1%. Võiks isegi väita, et aktsia on Buffetti lemmik, hoolimata märkimisväärsest langusest. Berkshire $BRK-B omab 26,6% toiduainetetööstuse ettevõttest. See on piisavalt suur osalus, et panna Kraft Heinz $KHC Berkshire $BRK-B tütarettevõtete nimekirja.

Kraft Heinzi $KHC dividend oli aga üks vähestest headest asjadest, mida ettevõte investoritele pakkus. Aktsia on viimase viie aasta jooksul langenud üle 50%. S&P 500 $^GSPC on sama perioodi jooksul peaaegu kahekordistunud.

Kuid see võib nüüd muutuda, kuna investorid lähevad kasvufondide pealt üle stabiilsematele aktsiatele. See töötab Kraft Heinzi $KHC kasuks, kuna ettevõte keskendub tarbekaupadele.

2022.aastal onKraft Heinziaktsia $KHC seni tõusnud ligi 10%. Vahepeal on S&P 500 endiselt miinuses. Ja kui vaadata kogutootlust (mis sisaldab dividende), onKraft Heinz $KHC tulemused veelgi paremad.

- Nii et lõppkokkuvõttes peetakse ettevõtet väga stabiilseks toiduahelaks, mis võiks praeguses olukorras ja praegusel ajal hästi areneda.

2. Verizon Communications $VZ

Ettevõttel kulus vähem kui 20 aastat, et jõuda 2000. aasta 60 dollari tasemele. Need väärtused on aga taas kadunud.

On üsna tugev argument, et Verizon Communications $VZ on Buffetti teine lemmik kõrge tootlusega dividendiaktsia. Telekommunikatsioonihiiglane on Berkshire'i 8. suurim$BRK-B positsioon.

Verizon $VZ on aastaid olnud ja on endiselt tuluinvestorite lemmik. Selle dividenditootlus on praegu vaid 5%. Ettevõtte võime säilitada dividendide maksevõime tundub samuti kindel, kuna väljamaksete suhe on alla 48%.

Halb uudis on see, et Verizoni $VZ aktsia on juba mõnda aega olnud nõrk. Selle aktsia hindamine on viimase aasta, kolme aasta, viie aasta ja kümne aasta jooksul oluliselt madalamalt hinnatud kui S&P 500 $^GSPC indeks.

Kuid ärge kirjutage Verizon $VZ tulevast kasvupotentsiaali maha. Ettevõttel võivad olla erilised võimalused oma 5G kiirvõrguga asendada kaabellevivõrgu operaatorid kodusel wi-fi turul.

- Seega võib ettevõte vaatamata ebasümpaatilisele kasvule olla teie portfelli üks tugevadest, kes uuendab oma võrke 5G-le, mis kogeb lühikese aja jooksul kasvu.

3. Kaupluskapital $STOR

Kes iganes ostis aktsia 2020. aastal jõhkra krahhi ajal, hüppab nüüd rõõmustades 100% kasvu üle. Ühel ajal oli tõus isegi 150%, kuid ettevõte ei suutnud seda säilitada ja langes taas veidi.

Store Capital $STOR ei ole üks Berkshire $BRK-B suurimaid osalusi. Kuid võite kihla vedada, et Buffettile meeldib selle mahlakas dividenditootlus, mis on üle 5%.

COVID-19 pandeemia on tabanud Store Capital $STORi väga rängalt. See on arusaadav, sest paljusid REITi omandis olevaid kinnisvaraobjekte rendivad jaemüüjad, restoranid ja kinod, mida koronaviirusega seotud sulgemine ja muud meetmed on oluliselt mõjutanud.

Store Capital $STORil ei ole aga olnud probleeme dividendide maksmisega. Ettevõte on viimastel aastatel pidevalt suurendanud oma dividendimakseid, mille aastane kasv on alates 2015. aastast 6,4%. See on parem kasvutempo kui paljudel tema eakaaslastel kinnisvaraturul.

Kasvav inflatsioon ei tohiks olla probleemiks ka Store Capital $STORi jaoks. Ligikaudu 85% ettevõtte rendilepingutest on seotud tarbijahinnaindeksiga automaatse eskalatsiooniga.

- Kas see ettevõte võiks sobida ka potentsiaalsete investeeringute jaoks? Ma usun, et jah. See tähendab, et kui ta suudab jätkata pandeemia-eelset aega, mil majanduskasv oli korrapärane ja üsna stabiilne.

Pange tähele, et tegemist ei ole finantsnõustamisega. Iga investeering peab läbima põhjaliku analüüsi.