ASML Holdings $ASML on pooljuhitootjate fotolithograafiaseadmete juhtiv ettevõte. Kuigi see ei pruugi nii tunduda, on see ettevõte väga oluline. Seda kinnitab ka litograafiamasinate müük pooljuhtide sektori ettevõtetele (näiteks Taiwan Semiconductor TSM ja Intel INTC). Kuna neid masinaid on vaja kiipide tootmiseks ja samal ajal oleme endiselt pooljuhtide kriisis, usun, et ASML saab jätkata tugevat kasvu.

Kas te olete kunagi mõelnud litograafia masina ostmisele 😄 Mina ka mitte, kuid paljud kiibitootjad üle maailma on ASML Holding masinate järele hädas. Need masinad ei pruugi olla odavad, kuid need võivad aidata ettevõttel luua teatud eelise konkurentide ees.

Mida teeb $ASML?

ASML müüb mitmesuguseid litograafiaseadmeid suurtele kiibitootjatele (eelkõige Taiwan Semiconductor ja Intel), kes kasutavad seda protsessi pooljuhtide kiipide valmistamiseks. Mõned mikrokiibid ei vaja nii täiustatud masinaid, kuid üha arenenumate kiipide puhul (näiteks arvutites, telefonides, andmekeskustes ja autodes kasutatavad kiibid) on täiustatud litograafia masinad tootmisprotsessi oluline osa.

ASMLil on monopoolne õigus ühe sellise masina, eelkõige EUV-masina tootmisele. Selle järgmise taseme litograafia on suurema läbilaskevõime ja täpsusega kui alternatiivsed süsteemid ning kiibitootjad seisavad järjekorras, et saada neid kätte suurte tootmismahtude jaoks. Nõudlus EUV järele on nii suur, et ASML loodab, et 2025. aastal on võimalik tarnida 90 EUV masinat - palju rohkem kui 14 masinat, mida ta tarnis eelmises kvartalis.

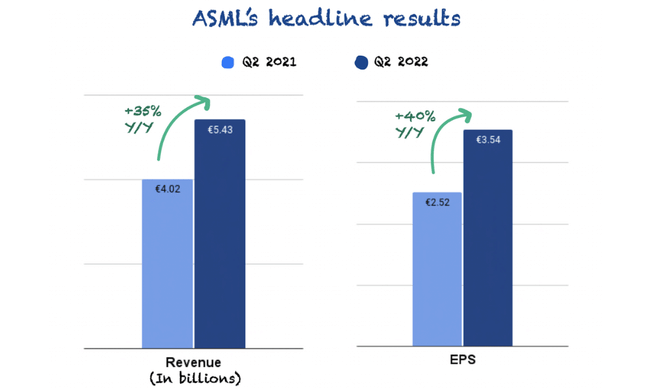

ASML tegi muljetavaldava kvartali

ASML ületas pisut analüütikute hinnanguid, kusjuures müük oli veidi kõrgem kui juhtkonna hinnangud.

Müük ja kasum ületasid mõlemad ootusi ning juhtkond andis rahustava kommentaari majanduslanguse mõju kohta ASMLi äritegevusele. Kuigi ükski ettevõte ei ole majandusprobleemide suhtes immuunne, on ASMLil 33 miljardi euro suurune varu, mis koosneb peamiselt täiustatud süsteemidest. Märkimisväärse ülemaailmse majanduslanguse korral ei ole ASMLi hinnangul 2022. aasta (või 2023. aasta) kohe mõjutatud.

Kuid tulud näisid nominaalväärtuses halvad, kuna juhtkonna hinnanguline tulude kasv aastaks langes 20%-lt 10%-le. Tagasiminek oli siiski seotud müügi kajastamise ajastamisega, mitte absoluutsete numbritega. Ettevõte ootab edasisi tarnepiiranguid, mistõttu on juhtkond otsustanud selles kvartalis tarnida palju rohkem tooteid, et vältida mahajäämuse edasist kasvu. Need nn kiirtarned põhjustavad tulude hilinenud kajastamist.

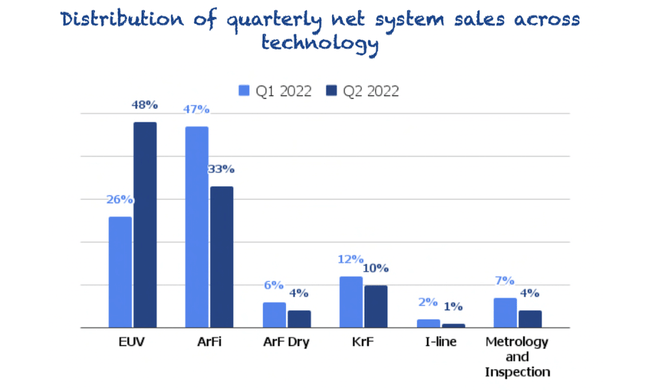

Kui me vaatame süsteemide netomüüki, siis näeme, kuidas ASMLi high-end süsteemid (EUV) jätkuvalt domineerivad 👇.

Inflatsioon ja pakkumine mõjutavad marginaale

ASMLi brutomarginaal jäi hinnanguliselt madalamale tasemele (49,1%), mida juhtkond seostas kahe teguriga:

Kiiremad tarned: kuna mõnede süsteemide tulud lükkuvad tulevastesse kvartalitesse, kuid püsikulud jäävad samaks, siis marginaalid vähenevad. Lihtsalt öeldes, püsikulud on jaotatud vähemate süsteemide vahel.

Inflatsioon: on selge, et inflatsioon mõjutab ASMLi tarnijaid, kellest mõned tõstavad hindu. Mõju tootmisettevõttele ei tundu siiski suur olevat.

Konkurentsieelised

Usun, et ASMLil on lai "majanduslik kraav", mis põhineb tema immateriaalsetel varadel, mis on seotud tema seadmete projekteerimisalaste teadmistega, lisaks teadus- ja arendustegevuse kulude eelistele, mis on vajalikud, et konkureerida juhtivate kiibitootjate äritegevuse pärast. Fotolithograafiaseadmete valdkonna liidrina on ettevõttel konkurentidega võrreldes märkimisväärne mastaap ja tehnoloogiline üleolek. Teine eelis on tema tehnilised teadmised ja suur teadus- ja arendustegevuse eelarve (üle 2 miljardi dollari).

Konkurendid on siiski olemas (Nikon ja Canon), kuigi palju väiksemas mahus (ASML on hõivanud 89% 12,8 miljardi dollari suuruseturuosaga litograafiliste sammsirullide turul ). ASMLi kliendid hindavad sageli koostööd protsessi arendamisel ja hilisemas suuremas mahus tootmises. Need kaks konkurentsieelise allikat koos võimaldavad juhtivatel varustusettevõtetel teenida pikema aja jooksul investeeritud kapitalilt suurt tulu.

ASML maksab ka 1,08% dividendi, kuid see ei ole tegevjuhi jaoks prioriteet (vähemalt praegu).

Tegevjuhi praegune strateegia:

Esiteks, nagu me oleme alati teinud, kasutame me raha kõigepealt oma äri ajamiseks. Teiseks, me maksame seejärel dividendi, mis on kasvav ja jätkusuutlik.

Ja muide, me oleme otsustanud minna poolaasta dividendilt üle kvartaalsele dividendile, mida hakkame maksma kolmandas kvartalis. Ja igasugune liigne raha kasutatakse aktsiate tagasiostmiseks, nagu me oleme teinud varemgi. Seega meie poliitika ei muutu.

Peter Wennink (tegevjuht, ASML)

Millised on minu arvates riskid?

Kuigi ASMLil on ülevaade oma praegusest mahajäämusest, sõltub tulevane müük lõppkokkuvõttes kiibitootjate uute masinate uuendustest. Arvestades, kui suur investeering on need masinad ettevõtete jaoks, on nõudlus olnud ajalooliselt tsükliline. Juhtkond märkis, et ettevõte näeb juba praegu, et nõudlus kiipide järele väheneb, kuna pakkumine jõuab tagasi pandeemia-eelsele tasemele. Ja kuigi ma usun, et tulevased EUV masinad (mida kiibitootjad juba tellivad) pikendavad tsükli pikkust, peaksid investorid olema valmis, et müük hakkab järk-järgult kõikuma (ma ei ütle, et see juhtub kohe või isegi aasta või kahe pärast). Eeldades, et luuakse üha rohkem ja rohkem tehnoloogiaid, mis vajavad tipptasemel kiipe (seega ka masinaid nende valmistamiseks) ja tellimused kasvavad, võib see tsükkel kergesti kesta veel 5 (või rohkem) aastat. Ma tõesti ei julge siinkohal midagi ennustada, kõik sõltub asjaoludest ja ettevõtetest + käimasolevast kiibikriisist. Seega tuleks iga investeeringut ASML-i täna pidada kohustuseks hoida aktsiat ka tulevaste kiibitsüklite jooksul.

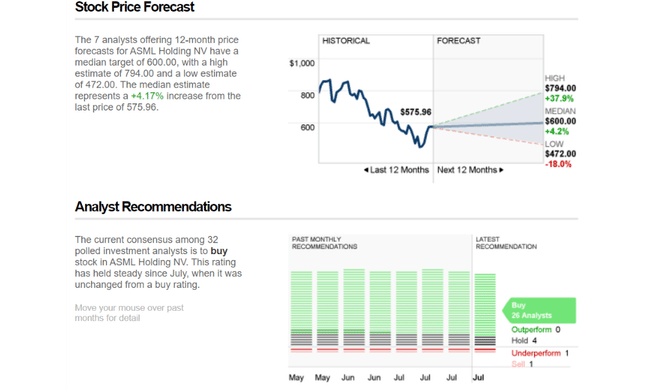

Analüütiku prognoosid

Kuigi tänane 575 dollari suurune hind võib tunduda ülehinnatud, usuvad analüütikud ettevõttesse ja on selle jaoks kõrgeid eesmärke seadnud. Nagu ülaltoodud pildil näha, on parima stsenaariumi puhul hinnasihiks 794 dollarit aktsia kohta. Paljud tegurid on siinkohal olulised, et näidata meile ettevõtte arengu ja kasvu järgmisi võimalusi. Hoolimata tsüklilisuse võimalikkusest usuvad 26/32 analüütikut, kes annavad ASMLile hinnangu "osta".

Kokkuvõte

Minu üldine seisukoht on, et ettevõttel on vajalikud konkurentsieelised ja juhtkond, kes on selgelt sätestanud sammud ja menetlused ettevõtte tulevase kasu saamiseks, mis on esmatähtis. Kahjuks tundub mulle praegune aktsiahind endiselt veidi ülehinnatud, mistõttu ma ei kiirustaks investeerima. Kokkuvõttes ei pruugi see siiski olla nii drastiline, sest selle kvartali täiendav "müük", mida ei ole finantsaruannetes kajastatud, võetakse arvesse järgmises kvartalis, mis võib aktsia hinda veelgi kõrgemale tõsta. Tuleb märkida, et ASMLi masinad on üsna kallid (tellimusi on ja tuleb veel palju), kuid on vaja pidevalt silma peal hoida selle tsüklilisusel. Kui kiibikriis hakkab aja jooksul normaliseeruma, ei pruugi ettevõtted olla nii altid kulutama sadade miljonite dollarite masinatele (kui nad ei suru peale uuemaid ja moodsamaid kiipe, mille tootmiseks on vaja moodsamaid masinaid).

- Andke kommentaarides teada oma arvamust seltskonnast 😎

Pange tähele, et tegemist ei ole finantsnõustamisega. Iga investeering peab läbima põhjaliku analüüsi.