Väärtusaktsiad nõuavad teie tähelepanu. Nende väärtuse vahe on ajalooliselt soodsal tasemel ja see ennustab tugevat tulevast tulu võrreldes kasvuga. Kuid mis on väärtuste levik ja mida veel saavad andmed meile öelda?

Alates Dot Com mullist ei ole me näinud nii ahvatlevat hinnavõrdlust aktsiate puhul.

Mis on väärtuse levik? On mitmeid määratlusi, kuid üldiselt mõõdab see väärtusaktsiate suhtelist odavust võrreldes kasvuaktsiatega. Näiteks võime võrrelda väärtusaktsiate E/P-d kasvuaktsiate E/P-ga (P/E suhtarvu pöördväärtus). Keerulisemad raamistikud hõlmavad selliseid mõõdikuid nagu book-to-price, prognoositav kasum-hind jne.

Kuid väärtusaktsiad on odavad mingil põhjusel. See ei juhtu lihtsalt. Jällegi tuleb appi kirjandus: on olemas hulk empiirilisi uuringuid, mis kinnitavad, et suhteliselt odavatele perioodidele järgnevad ülekasvu perioodid. Nii nagu kõrged Shiller P/E suhtarvud kipuvad ennustama kehva tootlust, ennustavad ajalooliselt odavad väärtusaktsiad suurt tootlust. See nähtus on eriti tugevalt väljendunud väikese väärtusega väärtpaberite puhul.

Tegelikult tähendab lihtne keskmise tagasipöördumine suuri preemiaid:

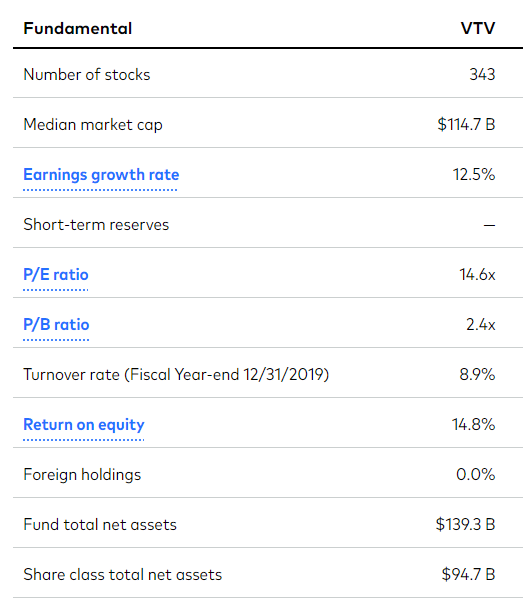

Väärtusaktsiad tunduvad nüüd olevat kuradi soodsad! Vaadake seda nii. Eilse seisuga oli väärtusaktsiate tulevane P/E 14,6 võrreldes kasvuaktsiate 22,4ga. Suhtarv on 0,65. Et jõuda tagasi ajaloolise keskmise suhtarvu 0,75 juurde ja eeldades stabiilset tulu, peaksid väärtusaktsiad tõusma umbes 30% või kasvuaktsiad langema rohkem kui 20% või mõlema kombinatsioon. Väike tagasipöördumine keskmisele väärtusele tähendaks siinkohal märkimisväärset üleelamist.

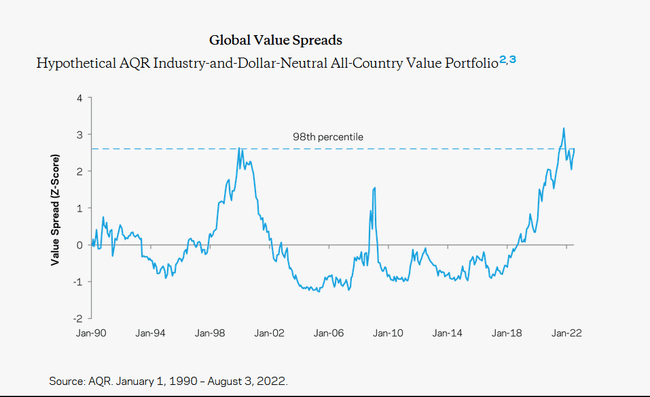

Nüüd esitame mõned graafikud. AQR kapitalist, normaliseeritud mõõtühik väärtuse leviku kohta viimaste aastakümnete jooksul. Siin on suurem on odavam väärtus. Nad kasutavad hindamise arvutamiseks keerulist arvutust, mida nad kirjeldavad oma veebilehel.

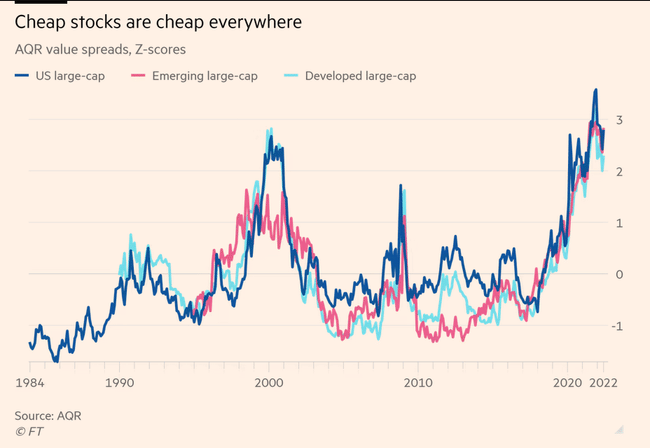

See nähtus esineb kogu maailmas. Tegelikult on väärtussiltide hind USAs isegi madalam kui Euroopas.

Lisaks erinevusele Euroopa kasvu- ja väärtusaktsiate hindamises on veel üks erinevus USA väärtusaktsiate ja Euroopa väärtusaktsiate vahel: Russell 1000 väärtusindeksi forward PE on 16,5, samas kui Euroopas on vastav näitaja 11, mis on juba iseenesest suur erinevus. Odav aktsia on USAs palju paremini hinnatud kui odav aktsia Euroopas. Väärtusaktsiad on Euroopas tõesti ebapopulaarsed.

FT artiklis öeldakse ka, et viimase viie aasta jooksul on odavaimad Euroopa ettevõtted saavutanud suurema kasumikasvu kui nende kasvuaktsiad... seega on selle viie aasta jooksul olnud Euroopa tõelised kasvuaktsiad, vähemalt fundamentaalnäitajate poolest, väärtusaktsiad!

Viimase kümne aasta jooksul on kasv olnud muljetavaldav nii tulude kui ka põhinäitajate osas. Kuid väärtusaktsiad on omaette hästi hakkama saanud, põhimõtteliselt. Kuigi on tõsi, et suurte kasvuaktsiate kasum on kasvanud kiiremini kui väikeste väärtusaktsiate kasum - Avantise hinnangul kasvas suurte kasvuaktsiate kasum 2010. aasta jaanuarist kuni 2021. aasta juulini umbes 194%, võrreldes väikeste väärtusaktsiate 177% kasumikasvuga -, on erinevus olnud alla 2% aastas. See erinevus on palju väiksem, kui oleks võinud eeldada, ja kindlasti ei saa sellega seletada asjaolu, et suurte kasvuaktsiate tootlus oli 492 protsenti võrreldes väikeste väärtusaktsiate 181 protsendiga samal perioodil.

Kirjanduses on tõendeid selle kohta, et see levik ennustab tootlust. Näiteks:

Adam Zaremba ja Mehmet Umutlu, 2019 - The Value Spread and Asset Allocation in Global Equity Markets . Nad uurivad, kas value spread on kasulik kvantitatiivsete aktsiate valimise strateegiate tootluse prognoosimisel. Selle testimiseks uurisid nad 120 riigi tasandi aktsiastrateegiat, mis kordus 72 aktsiaturul aastatel 1996-2017.

Nende sõnul: "Väärtuse vahe laius võib keskmiselt ennustada tulevast tootlust. Näitame, et suure väärtuse vahega aktsiastrateegiad ületavad märkimisväärselt väikese väärtuse vahega strateegiaid. Teisisõnu, kui teid huvitab, milline strateegia võiks tulevikus korralikku tootlust anda, pöörake tähelepanu väärtuse levikule."

Ainuüksi keskväärtuse pöördumine ennustab tugevat tulemuslikkust, kuid on rõõmustav, et meil on empiirilisi tõendeid kogu maailmast, mis kinnitavad, et see keskväärtuse pöördumine toimub tõenäoliselt uuesti.

Kuid see soodne hind ei kesta igavesti, kui ajalugu kordub. Lõpuks hakkab raha voolama sellistesse tugevate fundamentaalnäitajatega alahinnatud varadesse. Ideaalne valik on siis väikese kapitalisatsiooniga väärtusega ETFid, kus preemiad on veelgi suuremad.

Kui teile meeldivad minu artiklid ja postitused, visake julgelt jälgima. Aitäh! 🔥

Vastutusest loobumine: See ei ole mingil juhul investeerimissoovitus. See on puhtalt minu kokkuvõte ja analüüs, mis põhineb internetis leiduvatel andmetel ja mõnedel muudel analüüsidel. Finantsturgudele investeerimine on riskantne ja igaüks peaks investeerima oma otsuste põhjal. Ma olen lihtsalt amatöör, kes jagab oma arvamusi.