Kõik teavad laevandust. Kes poleks kuskil mere ääres puhkusel vaadanud tohutut sadamat, on näinud terashiiglasi vähemalt telekast. Kuid mis veelgi tähtsam, laevandus on meie maailma ja majanduse toimimiseks hädavajalik. Ja kuigi laevandus ja laevandusäri võib tunduda täiesti selge ja lihtne, ei pea see nii olema. Vaatame seda.

Ma sattusin laevandussektorisse, kui mõtlesin oma portfelli täiendamisele. Näiteks meenus mulle $ZIM, mida müüdi hinnaga, mis peaaegu vastas selle praegusele raamatupidamislikule väärtusele. Ja ma leidsin, et selles sektoris on rohkem äärmiselt odavaid ettevõtteid. Miks see nii on?

Laevandussektor tervikuna

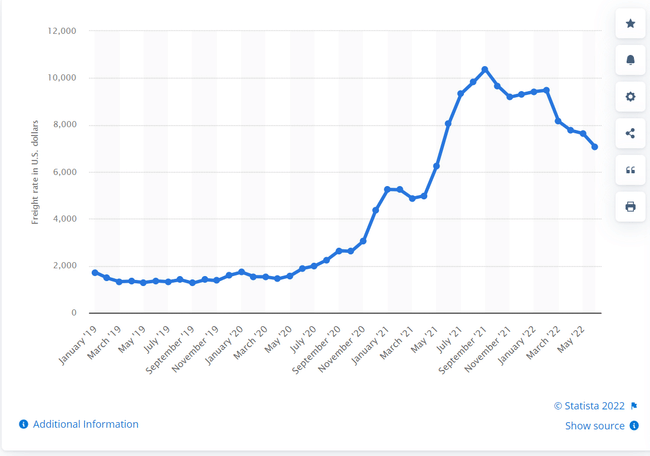

Laevandus tervikuna on üsna igav ja arusaamatu sektor, mis on täis väikesi ettevõtteid. Baltic Dry indeksi muutuste jälgimine, mis jälgib puistlastilaevandust, ei ole tõesti väga lõbus. Ja see ei ole tegelikult ka selleks mõeldud. Tegelikult mängib laevandusettevõtete jaoks olulist rolli ka laevade prahtimine, ostmine ja müümine.

Charterimine ja omandiõigus on lihtsalt kaks erinevat ärimudelit. Laevad on kallid ja sõltuvalt nende tüübist tuleb neid vahetada iga 15-20 aasta tagant. Sellest ei aita ka see, et lähiaastatel toimuvad ülemaailmsetes laevanduseeskirjades suured muudatused kütusesäästlikkuse ja heitmete tootmise osas, mis muudavad vanad laevad kas iganenud või palju odavamaks.

Kuidas see siis toimib? Enamasti on nii, et te kas tagate ise logistika ja transpordi või omate laevu. Näiteks selline ettevõte nagu Maersk on peamiselt logistikaettevõte, laevandus on alles teisel kohal. Ta tegeleb palju laevanduse, kuid hoolitseb enamasti ise oma logistika eest. Nii et teil on ettevõte nagu GSL $GSL või Danaos $DAC, mis tegelikult omab laevu, ja logistikafirmad, mis tegelevad laevandusega.

Mõned ettevõtted teevad mõlemat, mõned teevad ühte või teist. Populaarne ettevõte on praegu ZIM $ZIM, mis tegutseb laevade prahtimise osas sarnaselt Maerskiga.

Seega on ideaalne, kui logistikafirmad prahtivad laevu madala hinnaga ja teenivad seejärel kasumit selle määra ja praeguse hetketuru hinna vahe pealt. Vastutasuks te tegutsete ja teil ei ole mitmesaja miljoni suurust investeeringut laeva või pidevat hooldust, regulatiivseid uuendusi jne. Kui tegutsete peamiselt tarkvaraettevõttena, mis tegeleb ainult laevandusega, võib olla isegi mõistlik anda füüsiline infrastruktuur allhanke korras üle ettevõttele, kes on sellele spetsialiseerunud.

https://www.youtube.com/watch?v=YfDFKgGNP6s

Ma juba mainisin ZIMi. Nad rendivad laevu teistelt ettevõtetelt ja teenivad kasumit (või kahjumit) rendi ja kohapealse rendi vahe pealt. Eelmisel aastal sadama ummikute ajal oli koht astronoomiline ja ZIM oli kõrgel tasemel. See kauples 50 dollari juures ja kuulutas välja 17 dollari suuruse dividendi. Sel aastal on hinnad veidi langenud ja kasum ei ole peaaegu sama hea. Lõppkokkuvõttes töötab see hästi ja nad teevad head tööd mitmekesistamise alustamisel, kuid nad on seotud nende mitmeaastaste rendilepingutega ja kui spot langeb sellest allapoole, on nad kahjumis.

Maerskil läheb sarnaselt, kuid ta on palju, palju mitmekesisem. See on muidugi üks maailma suurimaid laevandusettevõtteid. Lisaks laevandusele tegelevad nad ka raudtee- ja maanteetranspordiga jne, nii et nad on palju paremini kaitstud igasuguse hinnalanguse eest.

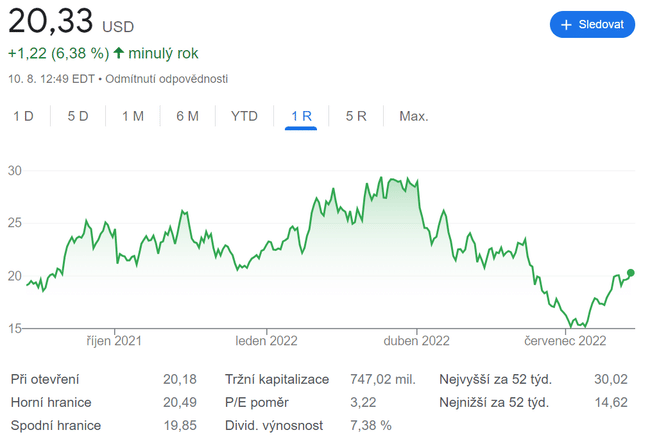

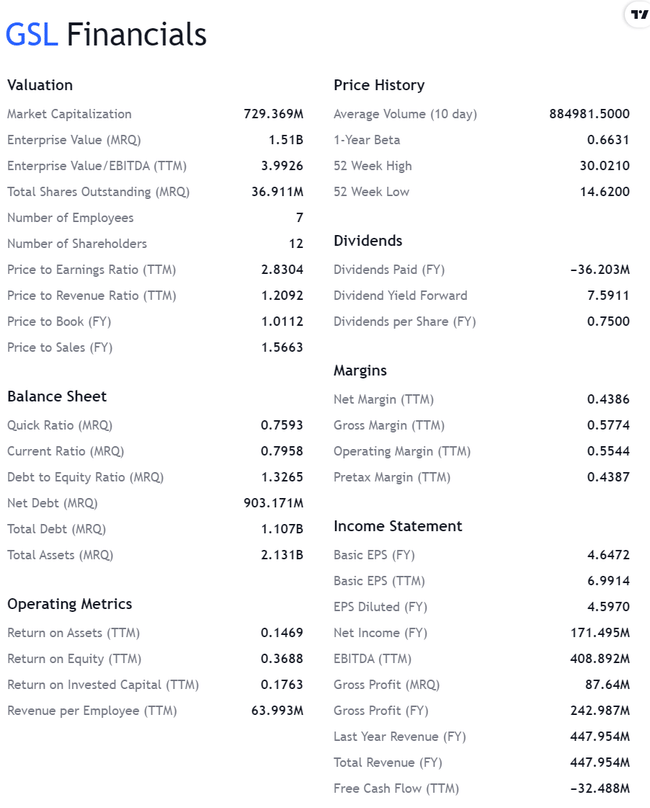

Ülemaailmne laevarentimine$GSL

Nüüd konkreetse ettevõtte juurde:

- Puhaskasum 124 miljonit dollarit ehk (3,41 dollarit aktsia kohta), sealhulgas 40 miljonit dollarit kulumit ja amortisatsiooni. Tegelikkuses on see tõenäoliselt palju kõrgem, kuna laevade väärtus on selles keskkonnas tõusnud.

- Deklareeritud dividendi 0,375 dollarit teeb 7,4%, jätkusuutliku väljamaksete suhtarvuga 16%.

- See ei karda laieneda. See on uute laevade ostmine. Selle laevastiku hulka kuulub ka suurim veeldatud maagaasiga töötav laevakandja.

https://www.youtube.com/watch?v=qV4yXep35uk

- Raamatupidamisväärtus 836 miljonit dollarit, kuid kaupleb 720 miljoni dollariga. Ma kahtlustan, et see on palju suurem, sest nende laevade bilansis on akumuleeritud amortisatsioon (kumulatiivne summa ei ole näidatud), nii et nad ei kajasta laevade tegelikku edasimüügiväärtust selles keskkonnas (ma eeldan, et see on palju suurem).

- 40 miljonit USA dollarit, mis on ette nähtud oportunistlikuks aktsiate tagasiostuks, seega ligikaudu 5,5% praegusest turukapitalisatsioonist.

- Laevade pikaajalised prahtimised 2023-2027, seega on rahavood eeldatavasti järjepidevad.

Mis saab sinust. Kas te otsite ümber laevandusettevõtte? Kas teie portfellis on mõni neist? Kas te teate, mis põhjustab nende äärmuslikku odavust?

Kui teile meeldivad minu artiklid ja postitused, visake julgelt jälgima. Aitäh! 🔥

Vastutusest loobumine: See ei ole mingil juhul investeerimissoovitus. See on puhtalt minu kokkuvõte ja analüüs, mis põhineb internetis leiduvatel andmetel ja mõnedel muudel analüüsidel. Finantsturgudele investeerimine on riskantne ja igaüks peaks investeerima oma otsuste põhjal. Ma olen lihtsalt amatöör, kes jagab oma arvamusi.