Citigroup $C on väga mitmekesine finantsteenuste ettevõte ja suuruselt neljas pank USAs. Samuti on tegemist väga atraktiivse ettevõttega ning pole ime, et maailmakuulus investor Warren Buffett on selle oma portfelli lisanud. Pangandushiid tundub endiselt üsna odav ja odav isegi võrreldes oma konkurentidega. Kuid kas Citigroup suudab täita paljud bullish-prognoosid, mis viitavad 78 dollarile aktsia kohta?

Citigroup on väga mitmekesine finantsteenuste ettevõte ja suuruselt neljas pank USAs. Ettevõttel on ligikaudu 200 miljonit kliendikontot kogu maailmas ja bilansi kogumaht on 2,381 triljonit dollarit. Citi tegutseb enam kui 160 riigis ja seda on pikka aega peetud kõige globaalsemaks pangaks. 2021. aastal oli Citigroup isegi Forbes 500 edetabelis 33. kohal.

Ma väidan, et Citi portfelli tugev hajutatus on väga oluline, sest see kaitseb panka teatud määral majanduslanguse ja turuturbulentsi eest. Võtame näiteks lähimineviku: nullilähedaste intressimäärade ja stabiilsete turgude keskkonnas on Citi investeerimispanganduse ja varahalduse frantsiis hästi toiminud. Pingelisel turul on Citi globaalse turu osakond valmis kasu saama. Ja intressimäärade tõus toetab jaepanganduse suuremaid tulusid.

Üldiselt on Citigroupil ulatuslikud äritegevuse, investeerimispanganduse, rahvusvahelise korporatiivpanganduse ja krediitkaardioperatsioonid. Panga kõige edukam äritegevus on institutsionaalsete klientide grupp (ICG), üksus, kus panga kommertspanganduse ja kapitaliturgude tegevus on laiaulatuslik ja ainulaadne ülemaailmne jalajälg, mida vaid vähesed suudavad korrata. Paljude arvates on selle ülemaailmsel kohalolekul üks suur eelis, milleks on panga eristumine kõigist oma USAs asuvatest konkurentidest, ning see lai geograafiline haare peaks aitama Citigroupil jääda piiriüleseid vajadusi omavate ettevõtete jaoks valikpangaks.

Citigroup on praegu keset suurt strateegilist muutust ja see on endiselt selline keeruline lugu. Pank müüb mitu tarbijakaitseüksust APACi piirkonnas, kavatseb müüa oma tarbijaüksuse Mehhikos ja keskendub uuesti oma ICG põhiüksusele, Põhja-Ameerika tarbijale ja ülemaailmsele varandusele. Selle protsessi lõpus paistab, et pank on selgem ja struktuursem.

Pank peab lahendama ka operatiivseid ja regulatiivseid küsimusi. Vahepeal on pank vähem intressitundlik kui tema konkurendid ja kulud kasvavad. Me näeme, et Citigroupil läheb aega, enne kui kasumid on paremini optimeeritud.

Kiire pilk Citigroupile

Citigroup on üks silmapaistvamaid rahakeskuse panku USAs, mille filiaalide arv on piiratud, mille kodumaine jaemüügitegevus keskendub suures osas krediitkaardibusinessile ning mille üle poole panga tuludest ja kapitalist on koondunud ICG-segmenti. Kuigi Citigroup on suur tegija teatud valdkondades, sealhulgas investeerimispanganduses, krediitkaartide ja fikseeritud tuluga, kaupade ja valuutatoodete valdkonnas.

Pangal näib olevat peamiselt kaks allikat: kuluhüved ja üleminekukulud. Kulueelised tulenevad kolmest peamisest tegurist - madalate kuludega hoiuste baas, parem äritegevuse tõhusus ja konservatiivne riskide võtmine - ning täiendavaks teguriks on regulatiivsed kulud. Tegevustõhususe segmendis näeme ka mastaabisäästu võimalusi, mis toob kaasa kulueelise tänu madalamatele suhtelistele kliendihankekuludele. See kehtib eelkõige pankade puhul, kellel on suurimad turustusvaldkonnad ja suurim tootevalik.

Krediidikulude seisukohalt ei näe ma Citigroupi soodsas olukorras. Citigroupi tulemused olid suure majanduslanguse ajal kehvad, mis nõudis suurimat päästepaketti ja põhjustas aktsionäride kapitali püsiva vähenemise. Pealegi ei ole see esimene kord, kui Citigroup on languse ajal sattunud halva riskivõtmise keskmesse. Üldiselt on pank viimase kümne aasta jooksul astunud mitmeid samme oma tegevuse ratsionaliseerimiseks ja vähendamiseks. Kuid ma arvan, et see on viinud pigem selleni, et pank liigub keskmisele lähemale, kui et see tooks kaasa mingeid eeliseid.

Kuidas näevad analüütikud seda Citigroupi puhul?

Pärast ettevõtte viimaste majandustulemuste kaasamist säilitavad analüütikud Citigroupiõiglase väärtuse hinnangu 78 dollarit aktsia kohta (enam kui 40% madalamal tänasest hinnast). Lisaks ootavad analüütikud, et Citigroup kannab maksimaalselt 2 miljardi dollari suurust kahjumit oma Venemaa riskipositsioonist ja prognoosivad , et pank saab 7 miljardit dollarit oma Mehhiko tarbijaüksuse eest.

Citigroup on intressimäärade tõusu suhtes vähem tundlik kui tema konkurendid. Analüütikud ennustavad, et intressimäärade tõus toetab vähem, kusjuures suurem osa netointressitulu kasvust tuleneb laenukasvust ja aja jooksul lisanduvatest kõrgemat tootlust andvatest kaardisaldodest.

Suurem kulude kasv mõjutab tulemusi keskpikas perspektiivis, kuigi nad näevad kulude järkjärgulist vähenemist 2023. ja 2024. aastal alates 2022. aasta tipptasemest. Pank peaks aastate pärast saavutama kuni 61%-lise tõhususe suhtarvu.

Meie prognooside kohaselt on pangal raske saavutada juhtkonna eesmärki vähendada tõhususe määra alla 60% järgmise kolme kuni viie aasta jooksul, prognoosime, et pank ei saavuta 2020. aasta PPNR (ex-müük) taset enne 2026. aastat ning näeme, et pikaajaline ROTCE (materiaalse omakapitali tootlus) on vaid 9%-10%. Isegi nende suhteliselt konservatiivsete hinnangute puhul arvame, et pank võib lõpuks osta tagasi märkimisväärse hulga aktsiaid, kuna ta vabastab miljardeid kapitali varade müügist ja teenib (meie hinnangul) ligi 7 miljardit dollarit Mehhiko müügist.

Investeerimisriskid

Citigroupi investeerimisega kaasneb suur regulatiivne ja makromajanduslik risk. Nõuetele vastavuse kulud on suured, ettevõte on suur ja keeruline ning pank on peamine sihtmärk reguleerivatele asutustele, kes soovivad trahve, ja kohtuvaidlustele, kes soovivad hüvitist väidetavate rikkumiste eest. Makromajanduslikust vaatepunktist mõjutavad panga kasumlikkust intressimäärade tsükkel ning krediidi- ja võlatsükli mõju, mis ei ole kumbki juhtkonna kontrolli all. Enamik Citigroupi äridest on majanduslikult tundlikud. Pank läbib igal aastal ka Föderaalreservi poolt korraldatava stressitesti.

Citigroupi kohalolek arenevatel turgudel on veel üks oluline riskiallikas, mis on konkurentide seas ainulaadne, sest pangal on suurim rahvusvaheline riskipositsioon.

Viimane risk on äritegevuse katkestamine. Pangandussektoris toimuvad praegu suuremad tehnoloogilised muutused kui kunagi varem. Kuna üha rohkem tehinguid tehakse digitaalselt ja tehnoloogia muudab sektorit üha enam, on ebaselge, kuidas see dünaamika hakkab toimima või kuidas see häirib pangandussektori kraave.

- Kuigi Citigroupil on mõned ainulaadsed riskid, usun, et panga tegevuse jätkuv lihtsustamine aitab tagada keskmise ebakindluse taseme, mis on kooskõlas teistega.

Kapitali eraldamine

Citigroup, nagu enamik panku, tagastab suure osa oma liigsest kapitalist aktsiate tagasiostmise kaudu, mis on mõistlik ettevõtte puhul, mille kasum võib olla volatiilne ja kus kapitali adekvaatsus on esmatähtis.

Citigroupil on kogu oma ajaloo jooksul olnud raskeid aegu, kuid ma usun, et pärast finantskriisi on olukord paranenud. Juhatus on paranenud, sest Citigroupil on nüüd sõltumatu esimees John Dugan, kellel on laialdased kogemused tööstusharus, sealhulgas valuutakontrolörina. Teistel juhatuse liikmetel on kogemusi juhtivate finantsteenuste ettevõtete juures ja ma usun, et juhatus on tugevas positsioonis, et jälgida Citigroupi pidevat arengut.

Kvartali tulemused $C

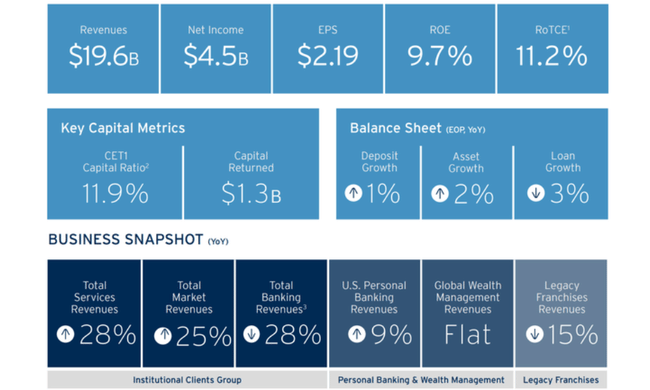

Citigroup teatas 2022. aasta teise kvartali puhaskasumist 4,5 miljardit dollarit ehk 2,19 dollarit lahjendatud aktsia kohta 19,6 miljardi dollari suuruse käibe juures. Võrreldes 2021. aasta teise kvartali 17,8 miljardi dollari suuruse tuluga oli puhaskasum 6,2 miljardit dollarit ehk 2,85 dollarit lahjendatud aktsia kohta.

Tulud kasvasid 11% võrreldes aastataguse ajaga, seda nii netointressitulu kui ka intressivälise tulu osas. Puhaskasum 4,5 miljardit dollarit vähenes 27% võrreldes eelmise aastaga, kuna suuremad laenukulud ja kulude 8%-line kasv enam kui tasakaalustasid 11%-lise tulude kasvu.

Kasum aktsia kohta (2,19 dollarit) vähenes eelmise aastaga võrreldes 23%, mis kajastab väiksemat puhaskasumit, mida osaliselt tasakaalustas käibel olevate aktsiate ligikaudu 4%-line vähenemine.

Väga atraktiivne hindamine

Citi aktsia on väga odav võrreldes oma USA pangandusettevõtetega. Võrdluseks, Citi kaupleb P/E 7, P/S 0,8 ja P/B 0,55, samas kui JPM kaupleb P/E veidi alla 10, P/S 2,5 ja P/B peaaegu 1,5. Seega võib öelda, et JPM on peaaegu kaks korda kallim kui Citi.

Kokkuvõte

Ma arvan, et Citigroup on võimeline täitma kõrgeid prognoose, sest me näeme panga tegevuse järkjärgulist paranemist, võimalikke miljardeid laekuvaid makseid Mehhikost, aktsiate tagasiostmist, äritegevuse paranemist, tugevat juhtkonda ja palju muud positiivset. Et mitte olla erapoolik, näen ka võimalikke riske, mis on investeeringuga seotud. Peamisteks negatiivseteks teguriteks pean püsivaid makromajanduslikke riske, mis võivad aktsia hinda endiselt langetada, ning võimalikku avatust paljudele turgudele ja teatavat ajaloolist tundlikkust raskemate kriiside ajal. Üldiselt meeldib mulle see pank, kuid ma investeerin praegu teise. See artikkel on mõeldud ainult inspiratsiooniks ja ülevaate andmiseks minu isiklikust vaatepunktist sellest pangast, millel on selgelt suur kasvupotentsiaal, mida ta võib õigete tingimuste korral kergesti täita. Samuti on huvitav näha, mida pank teeb 7-8 miljardi dollariga, mis peaks Mehhikost sisse voolama ja mida kavatsetakse kasutada aktsiate tagasiostmiseks.

Pange tähele, et tegemist ei ole finantsnõustamisega. Iga investeering peab läbima põhjaliku analüüsi.