Eile esitas Walt Disney $DIS oma viimased kvartalinumbrid ja andis meile veel ühe väljavaate ülejäänud aastaks, mida iseloomustab innovatsioon ja potentsiaalne kasv. Tänases artiklis vaatlen tulemusi, järgmisi kasvuväljavaateid, viimaseid uuendusi ja lõpuks vaatame, kas ettevõte on hea ettevõte, millesse investeerida praeguse hinnaga 120 dollarit aktsia kohta.

Disney $DIS on pikendanud oma igakuist rallit, millele andis hoogu viimane kvartaliaruanne eile. Disney suutis ületada analüütikute hinnanguid ning on näidanud vastupidavust nii Disney parkide, elamuste ja toodete kui ka Disney meedia ja meelelahutuse levitamise valdkonnas, vaatamata konkurentide poolt näidatud mõningasele aeglustumisele.

Ettevõtte tulemused

- Konsolideeritud tulud olid 21,5 miljardit dollarit (+26% vs. aasta, +12% vs. kvartal), mis ületas keskmist konsensuse hinnangut (20,96 miljardit dollarit).

- 1,09 dollari suurune kasum aktsia kohta, mis ületas ka keskmist konsensuse hinnangut (0,96 dollarit).

- Walt Disney edestas Netflixi kasutajate arvu, lisades II kvartalis 14,4 miljonit kasutajat 221,1 miljonile (NFLX 220,7 miljonit) - see on kõigi Disney tellimuste (Disney+, Disney+ Hotstar, Hulu ja ESPN+) summa.

- Konkreetne Disney+ platvorm tõuseb 152,1 miljoni tellijani. Oodatud oli 147,76 miljonit abonenti.

Investorid olid suures osas närvilised ja mures selle pärast, kas kodumajapidamiste eelarve karmistumine inflatsioonikeskkonnas on aeglustanud nõudlust tema kasvavate otsetarbijale suunatud voogedastusteenuste, eelkõige Disney+ järele ning mõjutanud külastajate arvu ja kulutusi teemaparkides.

- Avaldatud tulemused tugevdasid siiski investorite usaldust, et Disney on jätkuvalt heas positsioonis, et tulla toime lühiajalise majandusliku ebakindluse tingimustes.

Siiski ei ole pandeemiast täielikku taastumist veel toimunud. Konkreetsemalt, külastajate arv ja kulutused teemaparkides jätkasid taastumist pandeemia-eelsele tasemele, mida tasakaalustasid eelnevalt oodatud kahjumid, mis tulenesid Hongkongi Disneylandi ja Shanghai Disneylandi sulgemisest juunis toimunud COVIDi rikkumise tõttu. Kuna kõik pargid avati taas juuni lõpu poole, ootab ettevõte, et külastajate arv ja kulutused liiguvad järk-järgult pandeemia-eelse kasvutempo suunas, arvestades, et tarbijad kulutavad jätkuvalt palju raha reisi- ja vaba aja veetmise teenustele pärast pandeemiat.

Tulemuste põhjal on $DISi aktsia tõusnud 7,43%, olles viimase kuu jooksul juba 20,07% tõusnud.

Ootused ja tellimusuudised

Disney teatas ka jätkuvast kahekohalisest aastakasvust kõigis oma voogedastusplatvormides, kusjuures Disney+ määrad saavad jätkuvalt hoogu juurde, kuna kättesaadavus laieneb veelgi uutesse maailma piirkondadesse majandusaasta kolmandas kvartalis ja kuni 2022. aasta kalendri lõpuni.

- Ettevõte on samuti liikumas reklaamiga toetatud Disney+ tasandite esialgse kasutuselevõtu suunas USAs hiljem sel aastal ja rahvusvaheliselt alates järgmisest aastast, et paremini kasutada voogedastuse nõudlust.

Tellimuse kasv

Disney lisas 15,6 miljonit tasulist abonenti oma D2C-portfelli voogedastusplatvormidel, mille hulka kuuluvad Disney+, ESPN+ ja Hulu. Konkreetsemalt, Disney+ lisas ülemaailmselt 14,6 miljonit tasulist tellijat ja lõpetas perioodi rohkem kui 152,1 miljoni registreeringuga, mis on 31% rohkem kui aasta varem.

Tänu reklaamiga toetatud tasandi kasutuselevõtule hiljem detsembris ja Disney+ kättesaadavuse jätkuvale laienemisele uutesse piirkondadesse teeb voogedastusplatvorm positiivseid edusamme juhtkonna pikaajalise eesmärgi suunas, milleks on 230-260 miljonit tasulist tellijat aastaks 2024 - mis tähendab vähemalt 9 miljoni registreeringu täiendavat kasvu järgmise üheksa maksukvartali jooksul - ning samuti kasumlikkust sama perioodi jooksul.

Disney+ toetab reklaami

Ma näen, et Disney+ eelseisev reklaamitoetusega tasandite kasutuselevõtmine on peamine teenuse nõudluse kiirendaja, kuna see meeldib uuele tarbijarühmale, kes peab oma kulutusi ohjeldama. Muidugi, ma saan aru, et kui keegi on nii raskes finantsolukorras, siis ta lihtsalt tühistab oma tellimuse lõplikult, aga muidu on see inimestele ja ettevõttele seda väärt.

- Disney on tulemas sammuga, mida ma ootasin kõigepealt Netflixiga. See samm ei ole midagi muud kui tellimusformaadi muutmine, kus kallim tellimus on reklaamivaba ja odavam tellimus seevastu sisaldab reklaami.

Konkreetsed tellimusparameetrid:

Disney on teatanud, et alates 8. detsembrist Ameerika Ühendriikides tõstab ta oma reklaamivaba Disney+ tellimuse hinda 10,99 dollarini kuus, võrreldes praeguse hinnaga 7,99 dollariga. Hinnamuutus langeb kokku voogedastusteenuse eelseisva reklaamiga paketi käivitamisega , mille hind on Disney sõnul 7,99 dollarit kuus.

- See samm tundus mulle algusest peale loogiline ja ma arvasin, et üks voogedastusettevõtetest tuleb sellega varem või hiljem välja. Samal ajal näen seda kõige loogilisema sammuna, et teenus saaks säilitada tellijaid, kes on halvemas rahalises olukorras, kuid tahavad siiski mõnda meelelahutust nautida.

Välismaine laienemine

Disney+ pikaajalise tellimuse kasvu eesmärgi saavutamiseks on voogedastusteenus liikunud edasi oma agressiivse globaliseerumise kavaga ja saanud täiendava positsiooni kasvavatest voogedastusvõimalustest. Disney+ laienes kvartali jooksul tõenäoliselt edukalt 53 uuele turule Euroopas, Aafrikas ja Lääne-Aasias.

Tellimuse tulude suurenemine tulenes tellijate arvu kasvust ja jaehindade tõusust, mida osaliselt tasakaalustasid ebasoodsad valuutakursimõjud. Tellijate arvu suurenemine, samuti tehnoloogia- ja turunduskulude suurenemine kajastas kasvu olemasolevatel turgudel ja vähemal määral laienemist uutele turgudele.

Allikas: Walt Disney Company pressiteade.

Kuigi see strateegia tõotab head voogedastusplatvormide tellimuse kasvu pikaajalist eesmärki, on oluline märkida, et ülemaailmne voogedastuskeskkond on üha tihedamalt täidetud. See tähendab, et mahu kasv uutes piirkondades ei pruugi olla nii kiire.

Kas praegu tasub Disney'sse investeerida ?

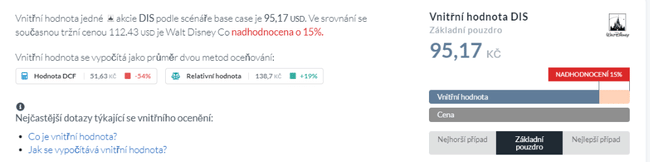

$DIS aktsia sisemise väärtuse arvutamiseks laenan jälle Alpha Spreadi veebilehte 👇.

$DISi aktsia on pärast eilset tõusu arvesse võttes 120 dollarit aktsia kohta, mis on sisemise väärtuse arvutamise järgi üsna ülehinnatud. Paljud investorid on mures ka suhteliselt kõrge P/E pärast, mis on praegu 77,56, mis on üsna kõrge ja isegi kõrgem, kui vaadata konkurentsi. Võrdluseks: Netflixi P/E on 21,7 ja Paramountil 4,98.

Kuid kui ma ei keskendu ainult nendele arvudele, pean ma hindama selle investeeringuga seotud lühiajalisi riske. Peamiseks riskiks pean inimeste praegust rahalist olukorda, mis võib viia tellimuse tühistamiseni. Teine punkt, mis on seotud tellimustega - inimesed ei pruugi hinnata reklaamiga ja ilma reklaamita tellimuste valikut, sest nad ei taha reklaamita versiooni eest lisatasu maksta. Samuti näen potentsiaalset riski Disney teemaparkides, mis, kuigi nad on kvartalis taas õitsema hakanud, ei tööta ikka veel 100%-liselt. Ma näen seda riski selles, et sügisel võib tulla uus koviidide laine, mis paneks teemapargid jälle kokkuhoiurežiimile. Lõpetuseks pean mainima ka võimalikke probleeme, mis on seotud makromajanduse ja tugeva konkurentsiga meie selja taga.

See on vaid minu isiklik arvamus. Nende riskide oht võib olla reaalne või mitte. Püüan vaadata ettevõtet avatud meelega ja eelarvamustevabalt.

Kokkuvõte

Hetkel tundub Disney suuremahuline D2C-äri olevat vastupidav kasvavate makromajanduslike probleemide ja kasvava konkurentsi tingimustes, kusjuures Disney kiiresti kasvav platvorm Disney+ võidab viimaste tulemuste põhjal pidevalt turuosa. Seega tugevdab see Disney võimet saavutada oma pikaajalised laienemiseesmärgid selles segmendis, mis on eelduseks, et toetada konsolideeritud äritegevuse uut kasvu, kuna tarbijate eelistused meedia ja meelelahutuse valdkonnas arenevad jätkuvalt. Riskide hindamisel jõudsin järeldusele, et praeguse hinna juures ei ole $DIS atraktiivne uue investeeringu avamiseks. See ei ole ettevõtte vastu suunatud, sest mul on selles osalus, kuid teistsuguse ostuhinnaga. Pikemas perspektiivis näen aga Disney's potentsiaali, mis õitseb, kui nende tellimused ja teemapargid muutuvad üha populaarsemaks. Kui hind langeb alla 100 dollari, ei kõhkle ma tegemast veel ühte investeeringut ettevõttesse. Praegu aga hoian ma sellest ettevõttest eemale ja hoian seltskonnal silma peal.

Pange tähele, et tegemist ei ole finantsnõustamisega. Iga investeering peab läbima põhjaliku analüüsi.