Euroopa otsib aeglaselt strateegilisi partnereid, kes aitaksid tal katkestada nafta- ja gaasitarned Venemaalt. Ma ei hakka täna hindama, kas Euroopa sammud on edukad või mitte, kuid ma vaatan koos teiega ühte nõrgemat tegijat, kes ei ole sel aastal veel oma tõelist kasvupotentsiaali näidanud. Vahepeal näevad $BP aktsiad endiselt üsna odavad välja, ettevõttel on märkimisväärne strateegiline partnerlus ja ta maksab rasva dividendi, mille P/E on poole väiksem kui Chevroni sarnastel ettevõtetel. Miks ei ole ettevõte siis veel tugevat tulemust andnud, nagu seda on teinud konkurendid?

$BP tulemuslikkus

BP ehk British Petroleum on Briti energiaettevõte, mis keskendub peamiselt naftatoodetele, maagaasile ja fotogalvaanikale. BP võib 2022. aastal olla oma USA nafta- ja gaasitootjatest maha jäänud, kuid see ei pruugi lähitulevikus nii olla, sest Euroopa püüab vabaneda sõltuvusest Venemaalt pärit naftast ja gaasist.

$BP on Briti energiaettevõte, mis on levinud üle kogu Ühendkuningriigi, lisaks ei ole see ainult puhas panus naftale ja gaasile, see on ka tugev tegija rohelise vesiniku valdkonnas ja on tulevane tegija taastuvenergia turul.

- Lühikokkuvõte allpool lisatud videost👇

- Praegu on oodata, et $BP tulud on 2022. aastal 30% suuremad kui eelmisel aastal ja ka aktsiapõhine kasum võib kiiresti kasvada.

- $BP kaupleb praeguse aktsiahinna juures kuni 32% odavamalt kui konkurendid.

- $BP aktsia maksab korralikku dividendi (4,5%).

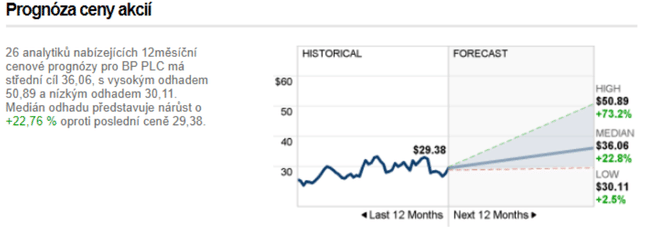

- Analüütikud näevad $BP aktsiale sel aastal kuni 23% tõusupotentsiaali.

Ma tõmbasin need andmed järgmisest videost: (149) Osta seda odavat naftaaktsiat suurte dividendide, väärtuse ja tõusupotentsiaali jaoks? - YouTube

Nüüd liigume minu isikliku seisukoha juurde.

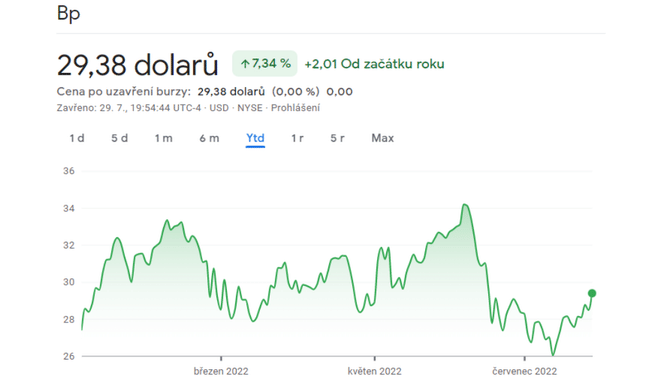

Kui me vaatame ettevõtte vahepealseid tulemusi, siis on kohe selge, et ATH on ammune ajalugu. Ettevõte on leidnud oma põhja 2020. aastal, kust ta on tagasi põrganud üle 87%, mis on küllaltki arvestatav, kuid võrreldes konkurentidega tühine.

Nagu näete BP aktsia hinna graafikul sel aastal - hind on üsna tasane ja ei anna mingit lisatulu.

Senise nõrgema kasvu põhjuseks on 4 põhjust:

- Juhtkonnal puudus selge kasumivisioon.

- Venemaa varade mahakandmine - BP on otsustanud sõja tulemusena loovutada oma 20%-lise osaluse Rosneftis - BP osaluse ostjad peaksid aja jooksul saama rahalist kompensatsiooni.

- Poliitiline pahandus kogu ELis.

- Ettevõte keskendub üleminekule taastuvatele energiaallikatele, samal ajal kui konkurendid saavad kasu praegusest nafta ja gaasi suurest nõudlusest.

Miks võib see lähiajal muutuda?

Majanduskasvu peamine katalüsaator - Euroopa tegevuse tugevus

BP on Trans-Adria torujuhtme aktsionär ja omab samuti osalust Aserbaidžaani suurimas gaasiväljas. Trans-Adria torujuhe, mis on osa lõunapoolsest gaasikoridorist, transpordib maagaasi Euroopasse Shah Denizi maardlast Aserbaidžaanis.

- BP on üks peamisi aktsionäre koos Aserbaidžaani Vabariigi riikliku naftakompaniiga.

- $BP omab seal kuni 20% osalust ja peaaegu 30% Shah Denizis, lisaks on see suurepärane selles mõttes, et Euroopa tahab uusi gaasitarnijaid väljaspool Venemaad, mis võib aidata kasvule kaasa.

Kuna Euroopa gaasihinnad tõusevad, on see osalus koos võimalusega transportida gaasi TAPi torujuhtme kaudu lisanud BP-le tohutut tuluallikat nii hetkehindade realiseerimise kui ka soodsate tulevaste tarnelepingute sõlmimise kaudu.

BP peaks avaldama oma viimase kvartaliaruande sel teisipäeval, mis annab meile veidi selgema ülevaate ettevõtte tulemustest.

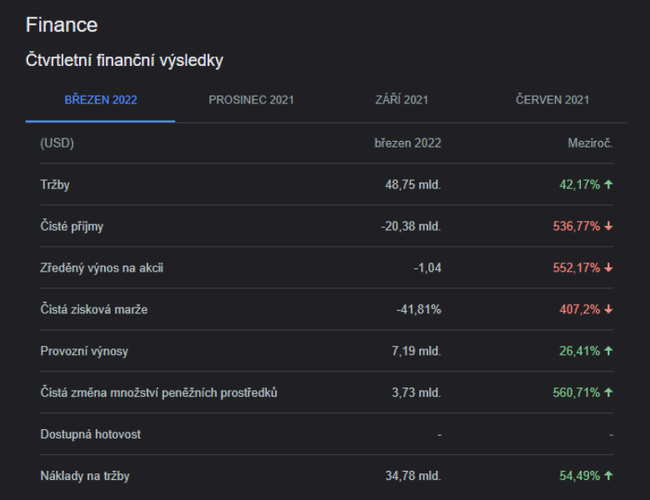

Mida me mõtleme - neid punaseid numbreid vaadates pööraks enamik investoreid kohe kannul ja läheks edasi... Aga 👇

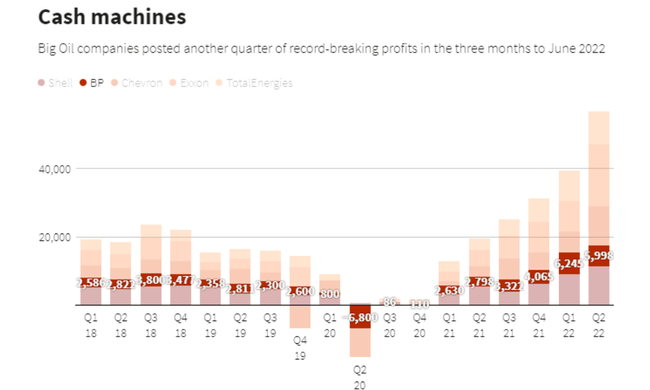

See on vaid lühiajaline põrge - BP võttis märkimisväärse 24 miljardi dollari suuruse mitterahalise kulu, mis selgitab 22. kvartali 20,384 miljardi dollari suurust puhaskahjumit. Ettevõte pidi selle kulu tasuma oma lõpetatud äritegevuse kaudu Venemaal.

Et tõestada, et see oli vaid lühiajaline probleem, näitan teile veel analüütikute prognoose:

Kokkuvõte

BP on Euroopa nafta- ja gaasiettevõte, mis koges oma segase strateegia tõttu massiivset P/E langust. Ettevõtet on tugevalt tabanud Venemaa varade mahakandmine ja praegu kaupleb ettevõte P/E suhtarvuga alla 5. BP on viimase aasta jooksul saavutanud kena kauplemispiirkonna 26-34 dollarini ja ma eeldan, et kasumlikkus jääb kõrgete energiahindade ja Euroopa jätkuva maagaasikitsikuse tõttu kõrgeks. Minu arvates võib ettevõte saada suurt kasu sellest, et Euroopa soovib teisi nafta- ja gaasitarnijaid, mis võib osutuda BP-le kasulikuks, tuginedes headele partnerlussuhetele Aserbaidžaanis. $BP tundub endiselt odav ja tal on ka rasvane dividend, mis ei lähe kunagi portfellis kaduma. Kellele see artikkel huvi pakkus, peaks kindlasti silma peal hoidma ettevõtte homsel viimasel kvartaliaruandel, mis peaks olema juba palju positiivsem.

Küsimused lugejatele:

- Kas te investeerite $BP-sse?

- Kuidas ettevõte teid mõjutab?

- Kas homne kasumiaruanne annab tugeva tõuke majanduskasvule?

Pange tähele, et tegemist ei ole finantsnõustamisega. Iga investeering peab läbima põhjaliku analüüsi.