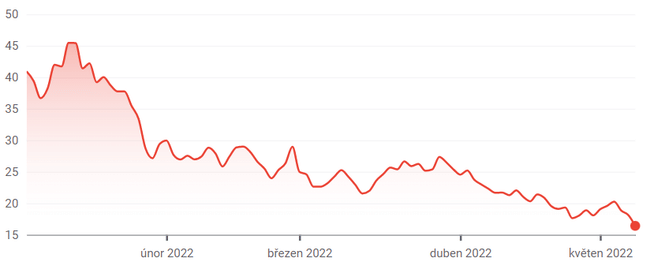

Nagu me nädalavahetusel ootasime, toimub see täna. Turud on müügis, mis mõjutab eelkõige selliste elektriautoettevõtete nagu Tesla, Rivian ja ka Lucid $LCID aktsiaid, millele keskendun käesolevas tekstis lähemalt. Lucid kaupleb seni 9% ühe päeva madalaimal tasemel. See jätkab viimaste kuude suundumust, mis ei pruugi lõppeda. Miks peaksite siis selle aktsia käest lahti võtma?

Lucid Group avaldas oma esimese kvartali majandustulemused5. mail. Nimelt tootis ja andis ettevõte esimeses kvartalis välja vaid 360 elektrisõidukit. Lucid väidab siiski, et ta tarnib sel aastal 12 000-14 000 autot.

Pealegi on Lucid nüüd hindu tõstmas, kuigi tema Lucid Air sedaanid on kindlasti alates 150 000 dollarist maksvate luksuslike EV-sedaanide valiku ülemises otsas. See võib veelgi vähendada nõudlust tema autode järele.

Lucid seisab silmitsi ülemaailmsete tarneahela ja logistikaprobleemidega, mis piiravad tema võimet toota elektrisõidukeid. Kuid ettevõte ütleb siiski, et 2022. aasta lõpuks tarnib ta 12 000-14 000 elektriautot. Probleem on selles, et ükski teine tööstusharu ei leevenda oma kiibi-, logistika- ja laevandusprobleeme. Näiteks Amazon teatas just, et tema vaba rahavoog (FCF) oli esimeses kvartalis üle 29 miljardi dollari suurune kahjum, mis oli suuresti tingitud nendest probleemidest.

Hind 16,5 dollarit aktsia kohta ja turuväärtus 27,5 miljardit dollarit 9. mai seisuga, tundub Ludidi aktsia liiga kõrge. Näiteks prognoosivad analüütikud selle aasta müügiks vaid 1,3 miljardit dollarit ja järgmiseks aastaks 3,39 miljardit dollarit. See tähendab, et hinna ja müügi (P/S) kordaja on 23,3 korda suurem kui selle aasta müük ja 8,9 korda suurem kui järgmise aasta müük.

Probleemiks on eeldus, et Lucid tarnib sel aastal vähemalt 10 000 elektrisõidukit. Näiteks kui korrutame 150 000 dollarit 10 000 EVga, saame 1,5 miljardi dollari suuruse müügi. Tundub, et turg eeldab, et tarnitakse ainult 8 125 ühikut (st 1,3 miljardit dollarit/ 160k dollarit=8 125 ühikut). Isegi kui me vähendame teenitud tulu 150 000 dollarini, tõuseb turu eeldus ainult 8667 EV-ni.

Mida see tähendab Lucid investorite jaoks

See tõstatab küsimuse, kui võimeline on ettevõte hoidma oma tarneid 12-14 tuhande sõiduki tasemel. Tegelikult ütleb Adam Jonas Morgan Stanleyst, et see on liiga suur number. Ta loodab, et sel aastal tarnitakse maksimaalselt 9900 elektriautot. See seab kahtluse alla Lucid'i kõrge 23-kordse P/S.

Võrdluseks, Tesla peaks sel aastal tarnima üle 1,4 miljoni EV, kuid tema P/S-kordaja on ainult 10,3 korda selle aasta ja 7,8 korda järgmise aasta müügiprognoos. See põhineb 897 miljardi dollari suurusel turukapitalisatsioonil ja 87 miljardi dollari suurusel müügiprognoosil sel aastal ja 115 miljardi dollari suurusel järgmisel aastal.

Teisisõnu, et Lucid'i aktsia jõuaks Tesla P/S mõõdikutele, peaks see 2022. aasta P/S mõõdikutel põhinevalt langema vähemalt 56% (st 10,3x/23,3x-1). 2023. aasta mõõdikuid kasutades peaks hind järgmisel aastal langema 12,4% (st 7,8x/8,9x-1). Nende kahe väärtuse keskmine on -34,2%.

Teisisõnu, oodake LCIDi aktsiate langust vähemalt kolmandiku võrra. Kui selgub, et ettevõte ei saavuta oma 12-14k ühiku tarne-eesmärke, siis aktsia äkki korrigeerib. Just see juhtus, kui ta vähendas selle aasta alguses oma esialgset 2022. aasta tarne-eesmärki 20 000 ühiku võrra.

Vastutusest loobumine: Algse analüüsi autor on Mark Hake, ma ei ole professionaalne investor. See ei ole investeerimissoovitus.