Mida me ütleme - ma olen alati pidanud AT&T-d ettevõtteks, mis ostab ja müüb juhuslikult teisi ettevõtteid. See teeb kummalisi, kiirustavaid ja ebaloogilisi omandamisi. Ja nüüd jälle. AT&T-d mainiti ainult WarnerMedia ja Discovery ühinemise kontekstis. Kas AT&T on nüüd valmis hakkama mõistlikult käituma ja investoritele raha tooma?

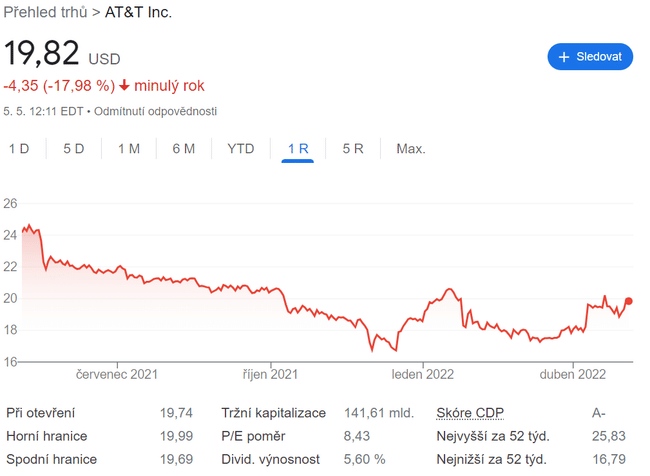

Paljud inimesed, sealhulgas mina, on hoidunud AT&T aktsia $T. Selle aktsia hind on langenud peaaegu 30 dollarilt 2019. aasta lõpus 52 nädala madalaimale tasemele 16,62 dollarile eelmise aasta detsembris, kuna ettevõte kaotas meelelahutusimpeeriumi, mille omandamiseks ta kulutas miljardeid, vähendades samal ajal oma kõrge tootlusega dividendi. Vähemalt see oli ilmselt kõige suurem pettumus.

Viimane tegu AT&T loos tuli aga 8. aprillil, kui ettevõte viis lõpule oma meelelahutusosakonna WarnerMedia ja Discovery TV ühinemise, luues Warner Bros Discovery. Selle verstapostiga viidi lõpule AT&T meelelahutusettevõtete võõrandamine. Ja loodetavasti mõnda aega segadust tekitanud omandamiste ja võõrandamiste seeriat.

Ja nüüd kõige põhilisem küsimus, mida ma olen endalt alates ühinemisest küsinud:

Kas AT&T ülejäänud osa on huvitav investeering? Alustan selle telekommunikatsioonitegevuse ja tulemuste vaatlemisega. Kui seda ei ole lõpuks ometi koormatud teiste mitteseotud tööstusharude poolt...

Meelelahutusdivisjoni eraldamisega saab AT&T keskenduda oma telekommunikatsioonitegevusele. See tõotab AT&T tuleviku jaoks head, sest selle telekommunikatsiooniüksus on paistnud silma klientide hankimisel, mis on väga oluline USA turul, kus valitseb tihe konkurents.

Näiteks 2021. aastal saavutas AT&T telefoniplaani kasutajate (telekommunikatsioonitööstuse kõige väärtuslikum kliendisegment) seas 3,2 miljoni uue kliendiga, mis on rohkem kui eelneva 10 aasta jooksul kokku. Ettevõte kandis eelmise aasta edu 2022. aasta esimesse kvartalisse, kui ta registreeris 691 000 uut klienti, mis on viimase kümne aasta kõrgeim esimese kvartali number. Ei kõla halvasti, eks ole? 🔥

AT&T on tänu valguskaabel-internetile võitnud kliente ka oma lairibaühenduse tarbijadivisjonis. Valguskaabel pakub kiiremat ja usaldusväärsemat internetiühendust. Usun, et see leiab vastukaja eelkõige mängijate seas😂 Selle tulemusena lõpetas ettevõte esimese kvartali 6,3 miljoni lairibaühendusega, mis on suur kasv võrreldes eelmise aasta 5,2 miljoniga.

See klientide arvu suurenemine aitas AT&T-l suurendada 2021. aasta tulusid 4,3% võrra võrreldes eelmise aastaga. Tulude kasv laienes ka 2022. aastasse, kusjuures esimese kvartali pro forma tulud kasvasid 2,5% võrreldes eelmise aasta sama perioodiga ja ulatusid 29,7 miljardi dollarini.

AT&T tulude kasv peaks jätkuma kuni 2022. aastani ning ettevõte prognoosib aastase tulude kasvu kuni 2023. aastani. AT&T sõnul on selle kasvu taga 5G ja kiudoptiliste võrkude kasutuselevõtt klientide poolt, kusjuures lairibaühenduse tulud peaksid sel aastal kasvama vähemalt 6%.

Kuidas on muude teguritega?

AT&T kasvav seadmete müük aitab samuti kaasa tulude kasvule. Kliendid, kes soovivad juurdepääsu 5G-võrkudele, peavad lihtsalt ostma telefoni, mis suudab 5G-d kasutada. Ja kes saab seda teha? Noh, meie firma muidugi! 🤘😁

AT&T mobiilse segmendi seadmete müük on kaks aastat järjest kasvanud. 2022. aasta võib lisada kolmanda kasvuaasta, sest esimese kvartali seadmete müük jõudis 5,4 miljardi dollarini, mis on 7,3% rohkem kui 2021. aastal.

Nüüd aga asja teine külg

Hoolimata tulude kasvust on AT&T finantsseisund endiselt murettekitav, sest ettevõte lõpetas 2021. aasta üle 170 miljardi dollari suuruse võlakoormusega. WarnerMedia eraldamine on aidanud olukorda parandada. Warner Bros. Discovery võttis üle osa AT&T tohututest võlgadest ja maksis telekomile 40,4 miljardit dollarit sularahas.

Lisaks töötab AT&T selle nimel, et vähendada võlga, kaotades 6 miljardit dollarit jooksvaid kulusid ja saavutades 2023. aasta lõpuks netovõlgade ja EBITDA suhtarvu 2,5. Esimeses kvartalis oli see suhtarv 3,42.

Kuna AT&T suudab igal aastal teenida miljardeid dollareid vaba rahavoogu, siis on tänane AT&T heal positsioonil, et vähendada võlga, makstes samal ajal dividende ja investeerides oma äritegevusse. AT&T prognoosib, et selle aasta vaba rahavoog on pro forma alusel umbes 16 miljardit dollarit, mis tõuseb 2023. aastal 20 miljardi dollarini, kuna 5G ja kiudoptilise võrgu laiendamiseks tehtavad kulutused aeglustuvad.

Niipalju kui ma tean, on 97% USA täiskasvanud elanikkonnast omab mobiiltelefoni. See tähendab, et uute klientide omandamiseks ei ole ruumi. Konkurendid peavad need üle võtma. Aga see näib numbrite põhjal toimuvat.

Minu jaoks on pettumuseks dividendide kärpimine "ainult" 5%-le. Mis me ütleme - see on ikka pomm 💣 Ma ei tea, kuidas teil, aga mulle meeldib AT&T hetkel oluliselt rohkem kui veel paar kuud tagasi ja ma kaalun selle tõttu tugevalt ostmist. Kuidas see teile praegu tundub?

Vastutusest loobumine:See ei ole mingil juhul investeerimissoovitus. See on puhtalt minu arvamus aktsia kohta, mis põhineb internetiandmetel ja mõnedel muudel analüüsidel. Finantsturgudele investeerimine on riskantne ja igaüks peaks investeerima oma otsuste põhjal. Ma olen lihtsalt amatöör, kes jagab oma arvamusi.