Tänases artiklis analüüsin ma Taiwan Semiconductor Manufacturing Company $TSM ja näitan teile põhjusi, mis ajendavad mind oma positsiooni suurendama. Viimati ostsin 2020. aastal $TSM-i umbes 60 dollari juures. Niikaua kui ettevõte hoidis ATH-d, oli minu tõus 175% vaid kahe aastaga. Miks mul on jälle kiusatus oma positsiooni suurendada?

Mida oodata $TSM-ist?

Mida uut on $TSM-is

- Maailma suurim kiibitootja $TSM on võtnud kohustuse investeerida 100 miljardit dollarit kolme aasta jooksul tootmise suurendamiseks.

- Üllatus tulude osas: ettevõte teatas 17,57 miljardi dollari suurusest müügist (36% rohkem kui aasta varem). $TSM loodab, et suudab sellele kasvule tugineda järgmises kvartalis ja teenida veel umbes miljardilise müügimahu.

- $TSM teatab jätkuvalt püsivast kuni kahekohalisest nõudlusest.

Miks ma investeerin uuesti $TSM-i?

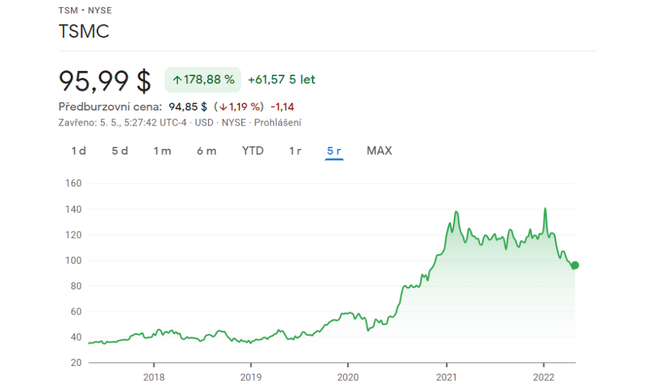

Praegune langus ATH-st on 31,76%.

Kõigepealt ütlen fakti kiipide nõudluse kohta, mis on kuni kahekordne. Inimühiskond on muutumas üsna ahneks ja ülitehnoloogiliseks ning tänapäeval ei saa me isegi ette kujutada elektroonikat ilma kiipideta (veekeetjad, telefonid, autod, arvutid ja x muud seadmed).

Siiski ei piisa tõenäoliselt isegi mitte kiibigigantide tohututest investeeringutest, mida nad on teinud oma klientide rahuldamiseks, et arendada, arendada ja luua uusi tehaseid. Miks? Nõudlus on niimoodi tohutu. Et anda teile aimu: $TSM investeerib üsna suuri summasid uute tehaste arendamiseks (võib-olla mõned suurimad), kõigi (kiipide) tellimuste täitmiseks peaks investeeringud olema analüütikute sõnul 3-5 korda suuremad.

Teadmiseks: enamik pooljuhtide tootjaid näitab suurenenud kulusid oma tehaste arendamiseks ja võimalusel tootmise suurendamiseks. Järgmisena on arengusse investeerimise esirinnas sellised ettevõtted nagu Intel (investeerivad, kuid palju vähem).

Mis saab aktsia hinnast edasi?

Isegi võimaliku 100 miljardi dollari suuruse investeeringu puhul tootmise suurendamiseks eeldan, et see investeering kajastub peagi aktsia hinnas, mis võib selle põhjal veidi langeda.

See on üks põhjusi, miks minu jaoks on ahvatlev avada positsioon uuesti, hind on languses, rohkem kulutusi lühiajaliselt = aktsia hinna järjekordne võimalik langus vastuvõetavamale väärtusele.

Teine negatiivne suundumus, mida me viimasel ajal võib-olla näeme, väljaspool inflatsiooni ja Föderatsiooni intressimäärasid, on peamiselt kovide laiendamine ja tootmisega tegelevate taimede vähendamine. See asjaolu veenab mind veel kord, et see ettevõte võib näidata järjekordset aktsia hinna langust, teades, milline on nõudlus ja ettevõte ei täida oma tootmisstandardeid = järjekordne võimalik aktsia hinna langus, mida ma kasutaksin ära.

Lisaks tean, et $TSM on sõna otseses mõttes maailma juhtiv kiibitootja, kellel on üsna paljutõotav ja nõudlik klientuur Apple'i, AMD, Nvidia, Sony ja paljude teiste näol. Kui panna kaks ja kaks kokku, siis näete, et see ettevõte on vajalik koos kasvava nõudluse ja kasvava kiibikriisiga. Huvitav, kuidas turg reageeriks $TSM-i suurematele piirangutele, mis on võimalikud pingelise olukorra tõttu naaberriigi Hiinaga koos kasvava kovid-19 nakkusega.

- Strateegia on selge: Ostke ja suurendage positsiooni perioodiliselt iga edasise languse korral. Ma ei suuda öelda, kui palju kovid ja massiivsed investeeringud tähistavad ettevõtet, nii et ma suurendan positsiooni kuude ja aastate jooksul (juhul, kui hind langeb).

Miks ma hindan ettevõtet bilansi põhjal positiivselt?

- Ettevõtte sularaha on kuni 40 miljardit dollarit.

- 60 miljardit dollarit hoitakse varadena.

- Mitte ainult müük ei kasva, vaid ka brutokasum, mis on võrreldes eelmise aastaga kasvanud 43%.

Ettevõtet kiidetakse selle eest, et ta suudab kasvavad kulud lõpptarbijale üle kanda (antud juhul on juhtivad kliendid Sony, Apple ja mõned teised).

- Kulud kasvavad seni 24% aastas, mis on üsna palju, kuid seda kompenseerib suurem kasum.

- Kasumimarginaal kasvab veel 7%.

Finantsnäitajate täieliku ülevaate saamiseks soovitan seda videot: (154) Taiwan Semiconductor (TSM) aktsiaanalüüs - kas ma ostan TSMi aktsia langust? - YouTube

Me peame arvestama, et kõik tulemused on tingitud kiibikriisist, mis ei tunne sel aastal lõppu, nii et ma isegi ei muretse kulude suurenemise ja erakorraliste investeeringute pärast tehase arendamisse. Oluline on aga see, et ettevõte on kasumlik isegi siis, kui kiibikriis peatub (mida ma lähitulevikus ei oota). Ma hindan ettevõtet rahaliselt usaldusväärseks ja ma ei karda öelda, et praegune langus kustub väga kiiresti, kui turg naaseb oma vanale tasemele.

Lisaks pooljuhtide tootmise ja müügi suurenemisele näen võimalust ka uusimates kiibimudelites ja elektriautode kasvavas populaarsuses, mis samuti kannatavad kiipide puuduse all. Ettevõtte jaoks, mis juba teeb koostööd mitme tippkliendiga, on huvi suurenenud EV tootmise vastu samuti võtmetähtsusega. Näiteks võime tulevikus näha ka võimalikku suuremahulist koostööd Apple'iga, sest käivad kuulujutud võimalikust autost: Apple'i auto. See ei ole ei fakt ega kindlus, see on ainult minu võimalik oletus.

Selles artiklis arutan teisi uuendusi ja uudiseid $TSM-ist: See suur pooljuhtide ettevõte edestab kõiki konkurente praeguse kasumiga | Bulios

Pange tähele, et tegemist ei ole finantsnõustamisega. Iga investeering peab läbima põhjaliku analüüsi.