Iga kord, kui need lahknevused tekivad, muutuvad nad põlvkondlikeks ostuvõimalusteks, kus aktsiahindade "tagasipöördumine" fundamentaalsete tõusutrendide juurde. See on olnud metsik aasta aktsiate jaoks, eks ole? Aktsiaturul on palju hirmu, millest mitte vähem tähtis on ähvardav majanduslangus. Aga mis siis, kui see volatiilsus loob sajandi võimaluse?

Kas sajandi võimalus on meie jaoks tulemas?

See on investeerimisanalüütiku Luke Langoseisukoht ning suur osa selles artiklis mainitud teabest pärineb temalt ja tema meeskonnalt.

Ja see on see, mida ta kirjutas: "Sa vaataksid mind naljakalt, üsna skeptiliselt. Ja see on hea. Lihtsalt ärge ignoreerige seda - sest mul on palju andmeid, mis tõestavad seda väidet. Täna oleme suurima investeerimisvõimaluse tipphetkel aktsiaturul.. . kunagi.Jah, ma olen teadlik kõigist probleemidest, millega maailm täna silmitsi seisab. On kõrge inflatsioon ja USA keskpank, mis on alustanud kõige agressiivsemat karmistamist alates 1970ndatest aastatest. Euroopas on esimest korda pärast Teist maailmasõda alanud sõda. Kõrgeimad gaasi- ja toiduhinnad teevad meile raskusi. Hiinas on Covid-19 probleem tagasi ja aktsiaturul on aasta algus olnud kõige halvem alates 1942. aastast."

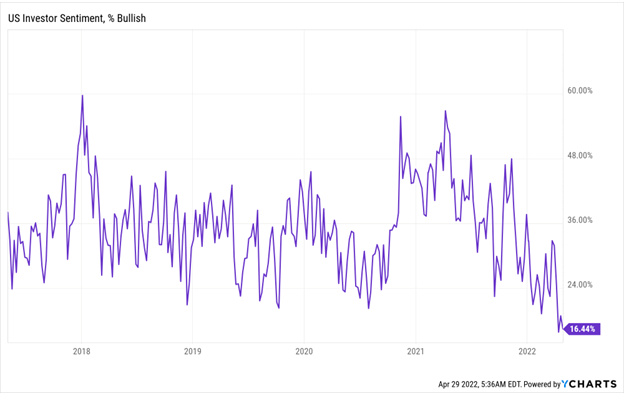

Warren Buffett ütles kord, et kõige parem on olla ahne siis, kui teised kardavad. Ja kõik kardavad nüüd. Pullihuviliste USA erainvestorite osakaal on nüüd 16,4%. See on madalaim alates 1992. aastast. See tähendab, et investorid on täna vähem optimistlikud kui Covid-19-pandeemia, 2008. aasta finantskriisi ja dot-com-krahhi ajal.

USA investorite optimistlik meelestatus

Ei ole midagi muud kui hirm. Ja Buffett ütleks meile, et olgem siinkohal ahned. Kas me peaksime seda nõuannet kuulda võtma?

Äärmiselt harva esinev börsinähtus

Viimase paari kuu jooksul oleme koos oma meeskonnaga uurinud börsikrahhide keerukust tänapäeva ajaloos. Ja me avastasime midagi hämmastavat.

Täpsemalt, me avastasime väga haruldase börsinähtuse, mis esineb umbes kord 10 aasta jooksul. Ja see pakub pidevalt parimaid ostuvõimalusi USA aktsiaturu ajaloos.

Lisaks sellele leidsime, kuidas seda anomaaliat kvantitatiivselt tuvastada. Veelgi parem, me oleme välja mõelnud viisi, kuidas seda maksimaalselt ära kasutada ja suurt kasumit teenida.

Noh, inimesed, arvake, mis praegu toimub?

See äärmiselt haruldane turunähtus on praegu esile kerkimas. Ja meie mudelid vilgutavad selgeid ostusignaale, sest võimalus seda ära kasutada läheneb kiiresti. Ma tean. Arvestades praegu turgudel toimuvat, võib see kõlada vastukaaluks.

Aga ma panustan oma karjääri sellele väitele - sest see ei ole arvamus. See on fakt, mida toetavad andmed, ajalugu, statistika ja matemaatika. Selle taga on Luke Lango, ajaloo suurim turunähtus. Ta määratleb seda kui suurimat turuvõimalust. Nüüd sa ilmselt mõtled, et noh, Luke, sa oled minu tähelepanu võitnud. Aga kus on need tõendid?

Aktsiahindu reguleerivad põhimõtted

Selleks, et mõista minu ja minu meeskonna tuvastatud ainulaadset juhtumit, peame kõigepealt ära tundma varude käitumismustri.

Lühiajaliselt mõjutavad aktsiaid mitmed tegurid, nagu geopoliitika, intressimäärad, inflatsioon, valimised, majanduslanguse kartused... Pikaajalises perspektiivis juhivad aktsiaid aga üks ja ainult üks asi: fundamentaalnäitajad.

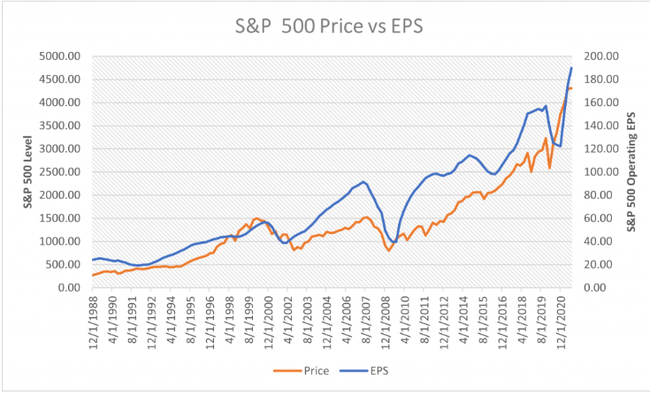

Lõppkokkuvõttes mõjutavad kasum ja kasum aktsiahindu. Kui need põhialused aja jooksul tõusevad, järgib ettevõtte aktsia hind seda ja tõuseb. Kui aga tulud ja kasum vähenevad, siis aktsia hind langeb. See võib kõlada liiga lihtsustatult. Aga ausalt öeldes ei ole see nii.

Nagu näete, vastab sinine joon (kasum aktsia kohta) peaaegu täielikult oranžile joonele (hind). Need kaks asja ei võiks olla omavahel tugevamalt seotud. Matemaatiline korrelatsioon nende vahel on tegelikult 0,93. See on uskumatult tugev. Täiuslik korrelatsioon on üks. Ja täiuslik antikorrelatsioon on negatiivne.

Seega on kasumite ja aktsiahindade vaheline korrelatsioon umbes sama täiuslik kui mis tahes muu reaalmaailmas.

Teisisõnu, te võite unustada Föderatsiooni. Võite inflatsiooni unustada. Võite unustada geopoliitika, kaubandussõjad, majanduslangused, depressioonid ja finantskriisid.

Me oleme seda kõike viimase 35 aasta jooksul näinud. Ja läbi kõige selle ei ole tulude ja aktsiahindade vaheline korrelatsioon kunagi katkenud või isegi mitte kunagi nõrgenenud.

Lõppkokkuvõttes juhib kasum aktsiahindu. Ajalugu on selles osas selge. Matemaatiliselt võttes on ajalugu selles osas tegelikult sama selge kui milleski muus.

Suured erinevused loovad suuri võimalusi

Minu ja minu meeskonna tuvastatud nähtus on seotud selle korrelatsiooniga. Tegelikult on see seotud selle korrelatsiooni "purunemisega".

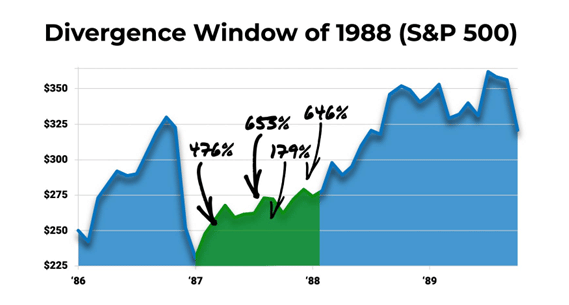

Aeg-ajalt - umbes kord kümne aasta jooksul - esineb aktsiaturul haruldane anomaalia, kus kasum ja tootlus ajutiselt peatub aktsiahindade tõus.

Me nimetame seda "lahknevuseks".

Selliste sündmuste ajal näevad ettevõtted tulude ja kasumite kasvu, kuid makromajanduslike probleemide tõttu kukuvad aktsiahinnad ajutiselt kokku. Selle tulemusel kaldub ettevõtte aktsia hind kõrvale selle aluseks olevast kasvutrendist.

Iga kord, kui need haruldased kõrvalekalded tekivad, muutuvad need põlvkondadevahelisteks ostuvõimalusteks, mille käigus aktsiahinnad pöörduvad tagasi fundamentaalsete kasvutrendide juurde.

See on kordunud kogu turgude ajaloo jooksul.

See juhtus 1980ndate lõpus hoiu- ja laenukriisi ajal. Kvaliteetsete kasvufirmade, nagu Microsoft, aktsiahinnad kukkusid, samal ajal kui tulud ja kasumid pidevalt kasvasid. Investorid, kes teenisid sellest lahknevusest raha, kahekordistasid oma raha aastaga. Ja keskmiselt teenisid nad pikas perspektiivis uskumatut tulu.

Me näeme, et sel aastal oli tõesti suur kasv.

See juhtus uuesti 2000ndate alguses pärast dot-com-krahhi. Kvaliteetsete kasvufirmade, nagu Amazon, aktsiahinnad kukkusid. Kuid müük ja kasum siiski kasvasid. Investorid, kes teenisid selle lahknevuse pealt raha, kahekordistasid oma raha aastaga rohkem kui kaks korda. Ja see juhtus 2008. aasta finantskriisi ajal. Kvaliteetsete kasvufirmade, nagu Salesforce, aktsiahinnad kukkusid, samas kui tulud ja kasumid kasvasid pidevalt. Investorid, kes kasutasid seda erinevust ära, peaaegu kolmekordistasid oma raha aastaga ja teenisid vaid viie aastaga kümnekordse tulu. See on kõige kasumlikum korduv muster aktsiaturu ajaloos. Ja nüüd kordub see esimest korda 14 aasta jooksul.

Volatiilsus loob võimaluse

Turu volatiilsus loob alati turuvõimalusi. Seega oleme viimase kuue kuu jooksul, mil turg on olnud väga ebastabiilne, seadnud prioriteediks selle volatiilsuse uurimise. Me püüdsime välja töötada aktsiate valimise strateegia, et teenida palju raha ettearvamatutel turgudel. Need aknad tekivad ainult kord kümne aasta jooksul turu volatiilsuse tipphetkedel. Nad avanevad väga lühikeseks ajaks - ja ainult teatud varude puhul. Kuid kui te kasutate neid ära, ostes õigel ajal õigeid aktsiaid, võite teenida tohutut kasumit. Ja te saate seda teha siis, kui kõik teised võitlevad ebastabiilsel turul ellujäämise nimel.

Viimane sõna suurima börsinähtuse kohta

Meie mudelid näitavad, et tegemist on kõigi aegade suurima lahknevusega. See tähendab, et sellest saadav potentsiaalne kasu on ka suurim.

Lõpetuseks, enamik teavet pärineb Luke Langi ja Investorplace'i meeskonna aruandest ja see ei ole minu isiklik arvamus või investeerimisnõustamine, kuid ma leidsin selle tõesti väga huvitavaks, sest mõned märgid näitavad, et see võib juhtuda, ilmselt on ajastus oluline, kuid ma juba leian, et see on huvitav kanne, kui mõned globaalsed tuntud ettevõtted on 60-70% ATH-st ja ometi on neil head finantsnäitajad.