Olenemata sellest, kas olete oma raha juba pikka aega börsil tegutsevatesse ettevõtetesse paigutanud või olete suhteliselt uus investeerija Wall Streetil, on aasta algus olnud keeruline, mis on saatnud paljud aktsiad ja indeksid korrektsioonitsooni servale. Meil on ka suurepäraseid ettevõtteid, mis kaotavad turu volatiilsuse tõttu üsna palju oma väärtusest, see avab võimaluse kasumlikeks investeeringuteks.

Kõik on kaotamas, me peame säilitama rahulikkuse ja otsima soodsaid pakkumisi.

Näitena võib tuua, et S&P 500 on praegu alates aasta algusest 10% langenud. Veelgi raskem on olnud kasvule orienteeritud Nasdaqil, mis on kaotanud koguni 22% oma väärtusest pärast kõigi aegade kõrgeima taseme saavutamist viis kuud tagasi. See tipp langus viis Nasdaqi lühiajaliselt karuturule.

Kuigi karuturu langus võib kahtlemata olla hirmutav, näitab ajalugu ka, et see on ideaalne aeg oma raha tööle panna. Lõppude lõpuks on iga märkimisväärne langus peamistes indeksites läbi ajaloo lõpuks kustutatud pulli turu poolt.

Kuna Nasdaqi karuturg on pannud müüki mitmeid suurepäraseid ettevõtteid, tundub see olevat ideaalne aeg investeerimiseks. Siin on kolm tõestatud võitjat, mida sa kahetsed, et sa ei ole ostnud soodushinnaga.

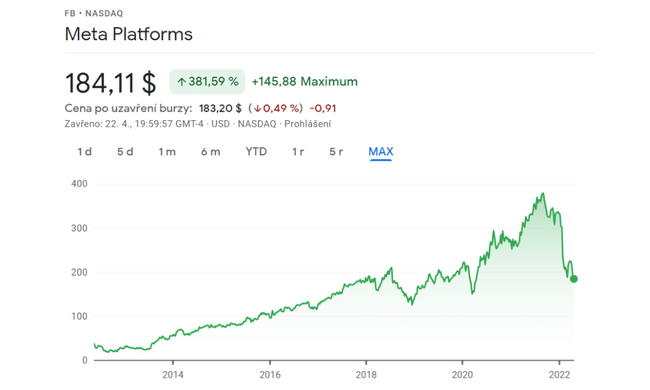

1. Meta platvormid $FB

Meta on praegu 51% madalamal tasemel kui tema ATH.

Ma ei taha korrata teavet, mida olen teile juba varem andnud, kuid kahjuks ei ole antud juhul muud võimalust hinnalanguse visandamiseks, seega vähemalt punktides:

Mis on süüdi hinnalanguses?

- Massiivsed investeeringud metaversiooni ja AR/VR-tehnoloogiasse.

- Instagrami rullide kehv rahaks muutmine.

- Google'i ja Apple'i uute reeglite abil kasutajatele suunatud kehv reklaam.

- Aktiivsete kasutajate arvu vähenemine.

Mida ettevõttel on pakkuda?

- AR/VR-tehnoloogia tohutu areng, seda tehnoloogiat kasutavate prillide populaarsus on praegu kasvamas.

- Metaversiooni ulatuse ja maailmade ühendamine.

- Tulevikus tahab $FB ohustada TikToki populaarsust (siin ma ei tea veel konkreetset plaani. kuidas nad seda saavutavad).

- Kõigi rakenduste puhul on oodata paremat rahamaksmist, lisaks olen lugenud, et tulevikus võib olla võimalus, et mõjutajad saavad raha teenida otse Reelsi ja Stories'i kaudu, mis võib tuua kasumit Meta enda jaoks.

- Ettevõttel on veel palju raha investeerida, nii et metaversiooniga ühendamiseks on oodata mõne mängufirma omandamist.

- Peamine on meelitav hind 184 dollarit, mis on sellise ettevõtte nagu $FB jaoks märkimisväärselt madal võrreldes eelmise aasta väärtustega.

2. Western Digital $WDC

$WDC on 24% madalam kui eelmise aasta lõpus.

Western Digital Corporation $WDC on arvutite kõvaketaste tootja ning tal on pikk ajalugu elektroonikatööstuses integreeritud vooluahelate ja mälutoodete tootjana.

Western Digital $WDC suurimaks vaenlaseks on sageli tema ise ja tema konkurendid, kes hinda alla suruvad. Peamiselt on asi selles, et ettevõte ajab oma käigud valesti ja hetkel, kui ettevõtte hinnakujundus paraneb, suurendab $WDC tohutult oma tootmisvõimsust ja ületab seega nõudluse, mistõttu hind langeb automaatselt jälle alla, kui see ei peaks.

Kuid seekord on see teisiti. Kuna COVID-19 pandeemia on ülemaailmseid tarneahelaid laastanud, on Western Digitalil ja tema konkurentidel olnud praktiliselt võimatu turgu varustusega üle ujutada. Selle tulemusena peaks ettevõtte hinnakujundus jääma tugevaks kogu 2022. aasta jooksul ja kuni 2023. aastani.

Eriti huvitav on see, et ettevõttel on mitu võimalust suurema tulu saamiseks:

- Arvutite müügi elavnemine pandeemia ajal on tekitanud nõudluse sisemiste ja väliste kõvaketaste järele.

- Ettevõte peaks saama kasu ka järgmise põlvkonna mängukonsoolide pikemast müügiperioodist. Uued konsoolid nõuavad laiendatud salvestusvõimalusi.

- Andmekeskuse laiendamine.

Analüütikud ootavad 2022. ja 2023. aastal kahekohalist tulude kasvu, mistõttu on minu arvates kahju praegust allahindlust mitte ära kasutada.

3. Starbucks $SBUX

$SBUX on praegu 33% madalam kui eelmise aasta lõpus.

Kolmas ja viimane tõestatud võitja, mida te kahetsete, et te ei ostnud selle dipi ajal, on tuntud kohvihiiglane Starbucks $SBUX.

Analüütikud näevad järgmisi 3 punkti, mis viivad aktsiat alla:

- Suurenenud kulud, mis on tingitud töötajate palgahindu survestavatest ametiühingutest.

- Kiiresti kasvavad kulud, eriti kohvi hind on kuni 70% kallim kui eelmisel aastal.

- Peamine probleem oli ja on taas kovid, mis piirab ettevõtte tegevust paljudes kohtades (praegu peamiselt Hiinas).

Kuigi need on käegakatsutavad probleemid, ei tohiks ükski neist mõjutada Starbucksi $SBUXpikaajalist kasvustrateegiat või innovatsiooni. Näiteks Starbucksil $SBUXei ole olnud probleeme hindade tõstmisega, et hoida inflatsioonikõveraga sammu või olla sellest ees. Ettevõtte kliendibaas on äärmiselt lojaalne ja väike hinnatõus ei ole neid ajalooliselt heidutanud, seega ootan, et aktsia lõpuks taastub.

Kokkuvõte

Minu arvates on siin parim võimalus $FB jaoks pikemas perspektiivis. Teisel kohal on $WDC, siin on tegemist lähiajalise tagasilöögiga, vürtsitatud tõusuga ülejäänud 2022. ja kogu 2023. aastal. $SBUX ei ole just minu lemmikaktsia, kuid hind on liiga ahvatlev, et mitte lisada seda sellesse aktsiate edetabelisse allahindlusega.

Pange tähele, et tegemist ei ole finantsnõustamisega. Iga investeering peab läbima põhjaliku analüüsi.