Alibaba $BABA on kõige enam mainitud ettevõte seoses Charlie Mungeriga (Warren Buffetti äripartner), kes vähendas hiljuti oma osalust 50% võrra. Praegu on $BABA aktsia ümber palju spekulatsioone ja segadust, täna annan teile oma seisukoha, miks ma usun ettevõtte kasvu.

Kuigi ta müüs, miks omab Munger ikka veel 50% ettevõttest?

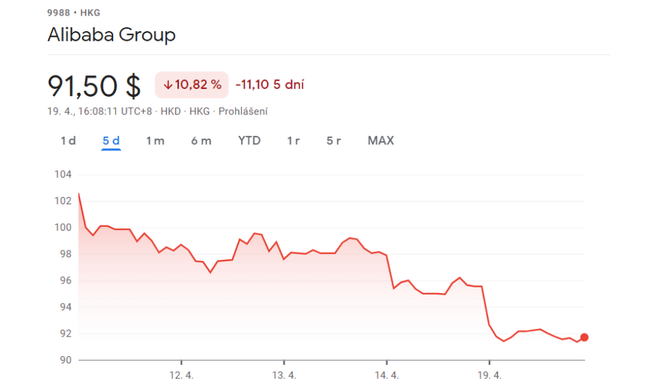

Alibaba $BABA aktsia on langenud alla 100 dollari pärast hiljutist uudist, et Warren Buffeti partner Charlie Munger on vähendanud oma osalust Hiina e-kaubanduse hiiglases 50% võrra. Pärast müüki moodustas osalus Alibaba $BABA umbes 15% ettevõtte aktsiaportfellist. Kasutades hiljutist aktsia hinda 95 dollarit, on härra Mungeri osalus ettevõttes endiselt muljetavaldav 28,5 miljonit dollarit. Aga miks ma toon välja, mida üks investor teeb oma positsiooniga Alibaba $BABA-s?

Pealegi, kas me ei peaks vaatama ettevõtte fundamentaalseid näitajaid, et hinnata, kas Alibaba $BABA äri on hea ost selle praeguse hindamise juures? Ja kuidas on lood Hiina reguleerivate asutuste positiivse tooniga? Kui me eemaldame müra, näeme, et Alibaba $BABA läbib tõenäoliselt üleminekufaasi, mille järel aktsia tõenäoliselt taastub ja liigub aja jooksul oluliselt kõrgemale.

Mungeri efekt

Miks on Charlie Mungeril nii suur mõju Alibaba $BABA-le? Hr Munger on tuntud investor ja paljuski Warren Buffeti "leitnant". Munger on Alibaba $BABA vastu juba pikka aega huvi tundnud ja väidab, et ettevõte on alahinnatud. Lisaks sellele on Charlie Munger väljendanud oma usaldust Hiina suhtes ja riigi võimet luua Hiina ettevõtetele konstruktiivne majanduskeskkond.

"Hiina valitsus lubab ettevõtetel õitseda," ütles Charlie Munger 2021. aasta märtsis.

Hr Munger usub, et Hiina ettevõtted, mis on turuliidrid, võivad jätkuvalt kasvada ja õitseda. Miks ta siis vähendas oma osalust Hiina e-kaubanduse hiiglases? Ma ei tea, ja võib-olla teab sellele küsimusele vastust ainult Charlie Munger. Aga kas see on oluline? Härra Mungeril on endiselt märkimisväärne osalus ettevõttes (15% aktsiaportfellist). Lisaks ei rõhutaks ma liigselt Charlie Mungeri positsiooni Alibaba $BABA-s. Miks me ei vaata selle asemel juhtivaid omanikke?

Vaatleme mõningaid juhtivaid omanikke.

Kui te arvate, et Charlie Mungeri 28,5 miljoni dollari suurune positsioon Alibaba $BABA-s on märkimisväärne, siis vaadakem Alibaba aktsia tegelikke tippomanikke.

- 1. Jaapani SoftBank omab umbes 25% Alibaba aktsiatest, mis teeb sellest kaugelt suurima Alibaba aktsionäri. Pank investeeris 2000. aastal Alibabasse 20 miljonit dollarit ja nüüd on tema osalus kümnete miljardite dollarite väärtuses.

- 2. Jack (Yun) Ma - Kuigi ettevõtte asutaja Jack Ma on viimastel aastatel oma osalust ettevõttes vähendanud, kuulub Alibaba loojale endiselt mitu protsenti oma ettevõttest, mis tänase aktsiahinna põhjal teeb tema osaluse väärtuseks umbes 7 miljardit dollarit või rohkem.

- 3. Vanguard Group omab väidetavalt umbes 2,6% ettevõtteaktsiatest ja tal on seitse fondi, millel on positsioonid Alibabas. Selle jaotuse kohaselt on Alibaba osalus ligikaudu 7 miljardit dollarit.

- 4. Goldman Sachs (GS) - Teine juhtiv Alibaba aktsiaomanik on Goldman Sachs. See tuntud investeerimispank omab umbes 1,5% aktsiatest, mis tänase madalama aktsiahinna juures tähendab ligi 4 miljardi USA dollari suurust positsiooni.

Teiste suuremate omanike hulka kuuluvad JPMorgan $JPM, Morgan Stanley $MS, $HSBC ja teised suured ülemaailmsed pangandusasutused. Nüüd on tegemist miljardite dollarite suuruste osalustega, mis ületavad Charlie Mungeri investeeringud Alibabasse. Seetõttu ei pruugi olla nii oluline, mida hr Munger oma osalusega Alibabas teeb. Me näeme, et paljud institutsioonid väljendavad Alibaba suhtes usaldust, investeerides sinna miljardeid. Tahaksin siinkohal rõhutada "kõige targemate inimeste toas", Goldman Sachsi suurt panust. Minu arvates on selle investeerimispanga tohutu 4 miljardi USA dollari suurune osalus Alibabas palju kõnekam kui Charlie Mungeri investeering, mis on umbes 150 korda suurem.

Alibabaga saate kasvu ja väärtust.

Võib-olla ei ole veel ilmne , etAlibaba tõotab kasvu ja väärtust, kuid...

Alibaba $BABA turukapital on umbes 257 miljardit dollarit, mis on kaugel oma ligi 900 miljardi dollari suurusest tipptasemest. Ometi on ettevõttel märkimisväärne 1,28 miljardit aktiivset tarbijat aastas.

Aktiivsete tarbijate arvu aastane kasv

Alibaba igapäevased "kasutajad" kasvasid aastaga 19% ülemaailmselt ja 37% rahvusvaheliselt. See dünaamika näitab Alibaba kasvu väljaspool oma koduturgu Hiinas ja viitab sellele, et ettevõte võib jätkata laienemist välismaal ka tulevikus.

Jaemüügi kasv Hiinas

Alibaba Hiina kaubanduse jaemüügisegment on tugevas kasvus. Ettevõtte kasutajaskond on nüüd 280 miljonit aktiivset kasutajat, mis tähendab märkimisväärset kasvu 39 miljoni netokasutajaga võrreldes eelmise kvartaliga.

Ülemaailmne laienemine

Ma näen Alibaba commerce'i rahvusvahelise jaekaubanduse segmendi jätkuvat kasvu. Ettevõte on lisanud 16 miljonit uut kasutajat ja nüüd on tal väljaspool Hiinat üle 300 miljoni kasutaja. Ettevõte laiendab ka oma ülemaailmset logistikat, tehnoloogiat ja pilveinfrastruktuuri.

Eelmisel aastal oliAlibaba $BABA müügimaht 133 miljardit dollarit ja sel aastal peaks ettevõte saavutama umbes 154 miljardi dollari suuruse müügimahu. Selle hinnangu kohaselt on ettevõtte aastane tulude kasvumäär ligikaudu 16%, mis onAlibaba positsioonis oleva domineeriva ja turuliidrina tegutseva ettevõtte jaoks üsnatervislik.

Tulude hinnanguline suurus

Lisaks sellele peaks tulude kasv lähiaastatel jätkuma kahekohalisena. Kuna Alibaba jätkab oma rahvusvahelise jaemüügi, pilvesegmendi ja muude tegevuste laiendamist, peaks ettevõte jätkuvalt nägema terveid tulude kasvunumbreid. Lisaks sellele peaks Alibaba hiljutisest raskest üleminekufaasist väljudes parandama tõhusust, suurendama kasumlikkust ja saavutama tervislikku kasvu aktsia kohta.

Hinnangud ja prognoosid

Aktsiakasumi hinnanguline langus võrreldes eelmise aastaga viitab raskele üleminekufaasile. Alibaba $BABA on viimase pooleteise aasta jooksul läbinud mitmeid väljakutseid, kuid kasumid on tõenäoliselt peagi põhjast taastumas. Ettevõte on praegu tõenäoliselt oma madalaimas tulude punktis ja see on tavaliselt parim aeg aktsiatesse investeerimiseks.

Prognoosid on tõenäoliselt langetatud, kuna Alibaba $BABA on praegu läbimas problemaatilist faasi. Ma oletan, et me võime näha ülespoole korrigeerimisi ja Alibaba $BABA võib sel aastal kapitaliseeruda analüütikute hinnangute kõrgema vahemiku suunas. Kasv aktsia kohta on sel aastal hinnanguliselt kuni 20% suurem.

Kokkuvõte.

Alibaba $BABA on praegu odav. Järgmisel aastal võib Alibaba $BABA saavutada umbes 10,56 dollarit aktsia kohta, mis viib selle tulevase P/E suhtarvu alla 9. Lisaks sellele on ettevõttel kasvuväljavaated ja peaks sel aastal saavutama umbes 16% tulude kasvu võrreldes eelmise aastaga.

Eeldan, et tulevastel aastatel võime näha kahekohalist kasumikasvu. Kuigi ettevõte läbib rasket üleminekuperioodi, peaks selle kasum taastuma põhjast ja Alibaba $BABA peaks lähiaastatel taastama terve kasumikasvu aktsia kohta. Selle asemel, et rõhutada hr Mungeri osalust Alibaba $BABA-s, peaksime keskenduma ettevõtte juhtivatele omanikele, selle fundamentaalsetele näitajatele ja positiivsetele arengutele, mis on tulemas. Kui me näeme, et ettevõtte kasum stabiliseerub ja taastub, peaksime nägema, et Alibaba P/E-kordaja suureneb.

Alibabariskid

Kuigi ma olen Alibaba suhtes optimistlik, võib olla mitmeid tegureid, mis võivad minu bullish-teesi ettevõtte suhtes ümber lükata. Näiteks võib Hiina keskpank uuendada oma karmi hoiakut ja karmistada veelgi oma suhtumist Alibaba $BABA ja teiste Hiina tehnoloogiahiidude suhtes. Lisaks sellele võivad Ameerika Ühendriikide reguleerivad asutused vaatamata Hiina ametiasutuste optimistlikule toonile otsustada äriühingud börsilt kõrvaldada. Suurenenud konkurents võib mõjutada Alibaba kasvu ja kasumit. Ettevõtte kasv võib olla halvem kui minu praegused ootused.

Selle investeeringuga kaasneb rohkem riske, mistõttu on aktsia praegu väga odav. Minu arvates on Alibabaendiselt kõrge riskiga ja kõrge tootlusega investeering ning investorid peaksid enne Alibaba aktsia positsiooni avamist hoolikalt uurima riske.

Pange tähele, et tegemist ei ole finantsnõustamisega. Iga investeering peab läbima põhjaliku analüüsi.