Warren Buffetti legendaarne ametiaeg Berkshire Hathaway $BRK-B tegevjuhina tõi talle ajaloo edukaima investori tiitli. Vaatamata tema ametiajal tehtud hiilgavatele investeeringutele, on aktsiaid, mida ta ei usaldanud nii palju või millele ta ei andnud mingit kaalu, täna pakutakse mõned neist aktsiatest soodsate hindadega ja need on kindlasti geniaalne samm. Isegi selline investor nagu Buffett ei pruugi näha kõiki võimalusi, mis praegu osutuvad headeks investeeringuteks.

Kas te arvate, et Buffett ostaks neid aktsiaid, kui ta teaks kogu nende potentsiaali?

Buffetti võime tuvastada suurepäraseid ettevõtteid, mis kauplevad hindadega, mis jätsid ruumi tohutuks kasumiks pikemas perspektiivis, on viinud Berkshire Hathaway A-klassi aktsiaid uimastava kasumini üle 2 765 000% alates sellest, kui Buffett asus juhtima. Sellise uskumatu tulemuslikkuse valguses vaadake kolme alahinnatud Buffetti aktsiat, mida tasub praegu osta.

1. Amazon $AMZN

Ma arvan, et keegi ei saa öelda, et 20 aasta perspektiivis oli $AMZNhalb valik. Prognoositakse, et see jätkab oma pikaajalist kasvu, miks?

Võib kõlada veidi naeruväärselt öelda, et Amazon $AMZN on "alahinnatud". Lõppude lõpuks on see üks maailma suurimaid ettevõtteid ja selle turukapitali suurus on praegu umbes 1,55 triljonit dollarit. Teisest küljest võib aktsia alahinnatud väärtuseks nimetamine kõlada mõttetuna paljudes teistes punktides selle ajaloos, kuid ettevõte on korduvalt tõestanud, et kahtlejad on eksinud.

Amazoni $AMZN juhtpositsioon e-kaubanduses ja pilveinfrastruktuuris tähendab, et tal on juhtpositsioon mõnes maailma kõige mõjukamates kiiresti kasvavates tööstusharudes. Lisaks nendele kahele põhisambale on ettevõtte kiiresti kasvav digitaalne reklaamitegevus järgmine suur võitja. Tehnoloogiahiid mängib tõenäoliselt suurt rolli ka mõjukate tehnoloogiatrendide, sealhulgas tehisintellekti ja robootika kujundamisel.

Amazoni aktsia $AMZN kaupleb praegu umbes 20% allpool eelmisel aastal saavutatud kõrgeimat taset ja on suur tõenäosus, et nad põrkuvad madalseisust ja jõuavad uutele kõrgeimatele tasemetele. Viie aasta pärast arutlevad investorid tõenäoliselt ikka veel selle üle, kas on õiglane nimetada aktsiat alahinnatud, kuid tõenäoliselt saavad nad tagasi vaadata ja nõustuda, et praeguste hindade juures oli see nii.

- Rääkimata sellest, et tulemas on kauaoodatud aktsiate jagamine, mis viib hinna taas kord uutesse kõrgustesse.

- Berkshire ostis 2019. aastal $AMZNi aktsiat, kuid see ei olnud Buffett.

2. Verizon $VZ

Muljetavaldavam kasv aastate jooksul, mis võib jätkuda.

Verizon $VZ on oma suurepärase teenusepakkumisega suutnud luua tugeva kaubamärgi positsiooni traadita mobiilside ja internetiühenduse valdkonnas. Ettevõte on oma teenusekategooriates juhtpositsioonil ning on raske ette kujutada tulevikku, kus ühenduvus muutub äritegevuses ja igapäevaelus vähem oluliseks. Kuna 5G kasutuselevõtt on veel väga varajases staadiumis, on Verizonil $VZ alahinnatud kasvukatalüsaator, mis võib aidata tal ületada turu ootusi märkimisväärselt.

Berkshire investeeris 2020. aasta neljandas kvartalis tohutult telekommunikatsiooniettevõtetesse, kuid Verizoni $VZ aktsia on pärast seda sammu tegelikult mõnevõrra kaotanud. See tähendab, et investoritel on haruldane võimalus investeerida suurepärasesse ettevõttesse hinnaga, mis on odavam, kui isegi Buffett maksis.

Verizon $VZ on samuti uhke dividendiprofiiliga, selle tootlus on ligikaudu 4,8% ja see on 15 aastat kestnud katkematu aastane väljamaksete kasv. Verizon $VZ aktsia kaupleb umbes 9,5 korda selle aasta oodatavast tulust ja soodsate väljavaadetega edasiseks dividendide väljamaksete kasvuks on see suurepärane valik dividendihimulistele investoritele, kes soovivad kasu saada 5G ruumi suundumustest.

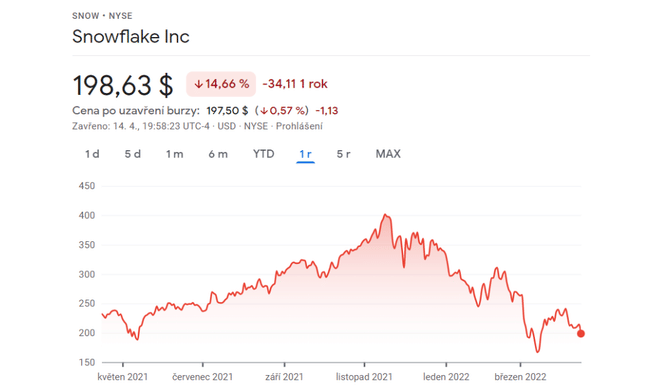

3. Lumehelbeke $SNOW

Aktsia kaupleb praegu 50% allpool oma ATH-d, mis meie jaoks näitab, et tegemist on soodsa ostuga.

Snowflake $SNOW pakub platvormi, kus kliendid saavad osta, müüa ja kombineerida andmeid erinevatelt pilvepakkujatelt. Andmetele juurdepääs ja nende analüüs ei ole kunagi varem olnud ettevõtte edu seisukohalt nii oluline kui praegu ning Snowflake $SNOW on seda suundumust selgelt ära kasutanud.

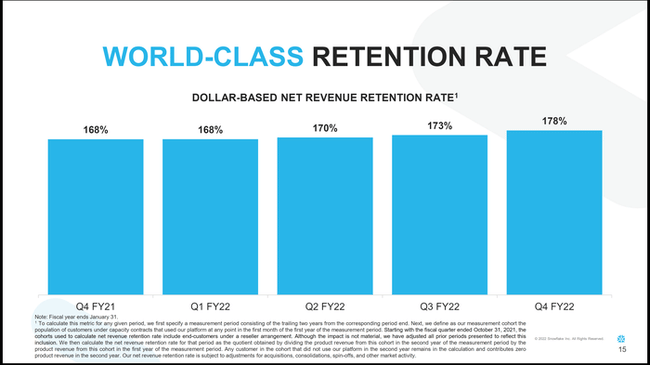

Lisaks on kliendid kahtlemata suured fännid selle teenuste suhtes. Alljärgnevas graafikus on esitatud Snowflake $SNOW netotulu säilitamise määr dollarites viimase viie aruandekvartali jooksul.

Neljandas kvartalis teatas ettevõte uskumatust 178% tulude säilitamise määrast, mis tähendab, et kliendid, kes juba kasutasid tema teenuseid, suurendasid oma kulutusi 78% võrra võrreldes eelmise perioodiga. Koos tugeva kliendikasvuga suurendas see ettevõtte tootetulu eelmisel aastal 106% võrreldes eelmise aasta sama perioodiga, ulatudes ligikaudu 1,14 miljardi dollarini.

Snowflake $SNOW aktsia hind on viimastel kuudel langenud, kuna ettevõte ei ole veel kasumlik ja turg üldiselt on muutumas riskikartlikumaks. Andmeteenuste ettevõtte aktsia tundub siiski tõsiselt alahinnatud, kaubeldes ligikaudu 50% allpool eelmisel aastal saavutatud kõrgeimat taset, ja see võib olla pikaajaliste investorite jaoks fantastiline tegija.

- Kas näete kummaski ettevõttes potentsiaali edasiseks pikaajaliseks kasvuks?

- Kas teile kuulub mõni nimetatud aktsia?

- Kas te võtate kuulda teiste (antud juhul Buffetti) nõuandeid, kes ei anna neile ettevõtetele nii suurt kaalu?

Pange tähele, et tegemist ei ole finantsnõustamisega. Iga investeering peab läbima põhjaliku analüüsi.